Wasde: Tồn Kho Cuối Kỳ Tăng Mạnh Tạo Sức Ép Lớn Lên Giá Đậu Tương

Nội dung chính

Nhóm nông sản giao dịch trên sàn CBOT vừa có phiên giao dịch đầy biến động trước Báo cáo Cung – cầu mùa vụ thế giới (WASDE) từ Bộ Nông nghiệp Mỹ (USDA). Giá ngô và đậu tương chịu sức ép lớn từ việc các số liệu từ báo cáo nhìn chung tốt hơn so với những gì mà giới đầu tư và các nhà phân tích kỳ vọng. Trái lại, giá lúa mì tiếp tục có được sự hỗ trợ khá mạnh khi các số liệu về sản lượng và tồn kho của Mỹ cũng như thế giới ghi nhận mức thấp hơn những gì mà thị trường kỳ vọng.

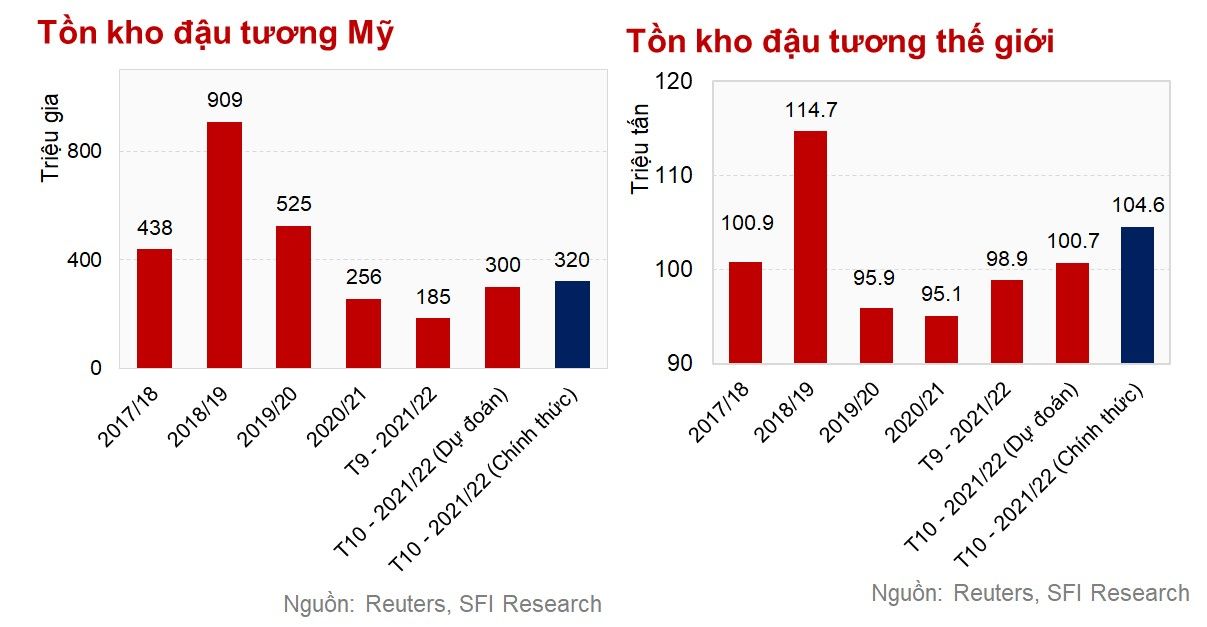

Tồn kho đậu tương Mỹ tăng mạnh kích hoạt các lực bán kỹ thuật trong tích tắc

Mặc dù thị trường đã phản ứng dần với các số liệu dự đoán được đưa ra trước đó khi mức tồn kho cuối kỳ đậu tương Mỹ 2021/22 sẽ tăng gần gấp đôi so với các ước tính trong WASDE tháng 9, nhưng các số liệu chính thức vượt khỏi kỳ vọng của thị trường đã tiếp tục kích hoạt một đợt bán mạnh ngay lặp tức. Mức tồn kho đậu tương cuối vụ 2020/21 được điều chỉnh tăng lên 256 triệu giạ từ mức 175 triệu giạ trong báo cáo WASDE tháng 9/2021 (cập nhật trong báo cáo Tồn kho ngũ cốc 30/09). Điều này giúp cho tồn kho chuyển tiếp sang vụ mới cao hơn, cộng với việc điều chỉnh tăng sản lượng đậu tương ở mức 4.448 tỷ giạ (+2% so với báo cáo WASDE tháng 9/2021) đã đẩy tổng cung nội địa tăng lên. Xuất khẩu đậu tương Mỹ không có sự thay đổi ở mức 2.090 tỷ giạ trong vụ 2021/22. Mức tồn kho cuối vụ 2021/22 do đó mà được điều chỉnh tăng 320 triệu giạ so với mức dự đoán là 300 triệu giạ và mức 185 triệu giạ trong báo cáo WASDE tháng 9.

Đối với vụ đậu tương thế giới, có thể thấy số liệu chính thức từ USDA đạt 104.6 triệu tấn, cao hơn so với các ước tính từ thị trường và cao hơn so với các ước tính trong báo cáo WASDE tháng 9. Tại khu vực có sản lượng đậu tương lớn nhất thế giới là Nam Mỹ, USDA chỉ có sự điều chỉnh đối với sản lượng đậu tương Argentina xuống 1 triệu tấn còn 51 triệu tấn. Đậu tương tại Argentina đã bắt đầu trồng khá trễ với quy mô nhỏ và tốc độ khá chậm do ảnh hưởng bởi độ ẩm thấp. Mặc dù được trồng trọt với chi phí sản xuất và chi phí hạt giống thấp hơn nhưng đậu tương vẫn không có được tỷ suất lợi nhuận như ngô do giá cả. Bên cạnh đó, các mức thuế xuất khẩu cao cũng khiến cho tỷ suất lợi nhuận sụt giảm. Thuế xuất khẩu đối với đậu tương thô ở mức 33% trong khi đó giá khô đậu tương và dầu đậu tương ở mức là 31%.

Tại Brazil, mặc dù có những lo lắng về tác động của thời tiết bất thường là La Nina nhưng tiến độ trồng đậu tương vẫn được đảm bảo và sản lượng tiếp tục giữ nguyên ở mức cao kỷ lục của mọi thời đại là 144 triệu tấn, vụ trước 2020/21 sản lượng ước tính đạt 137 triệu tấn.

Đối với lực cầu từ Trung Quốc, quốc gia nhập khẩu đậu tương lớn nhất trên thế giới không có sự điều chỉnh nhiều về sản lượng, tiêu thụ nội địa cũng như các số liệu về nhập khẩu. USDA vẫn dự kiến Trung Quốc sẽ có mức nhập khẩu là 101 triệu tấn không thay đổi so với ước tính trong tháng trước, vụ trước Trung Quốc ước tính nhập khẩu là 99 triệu tấn.

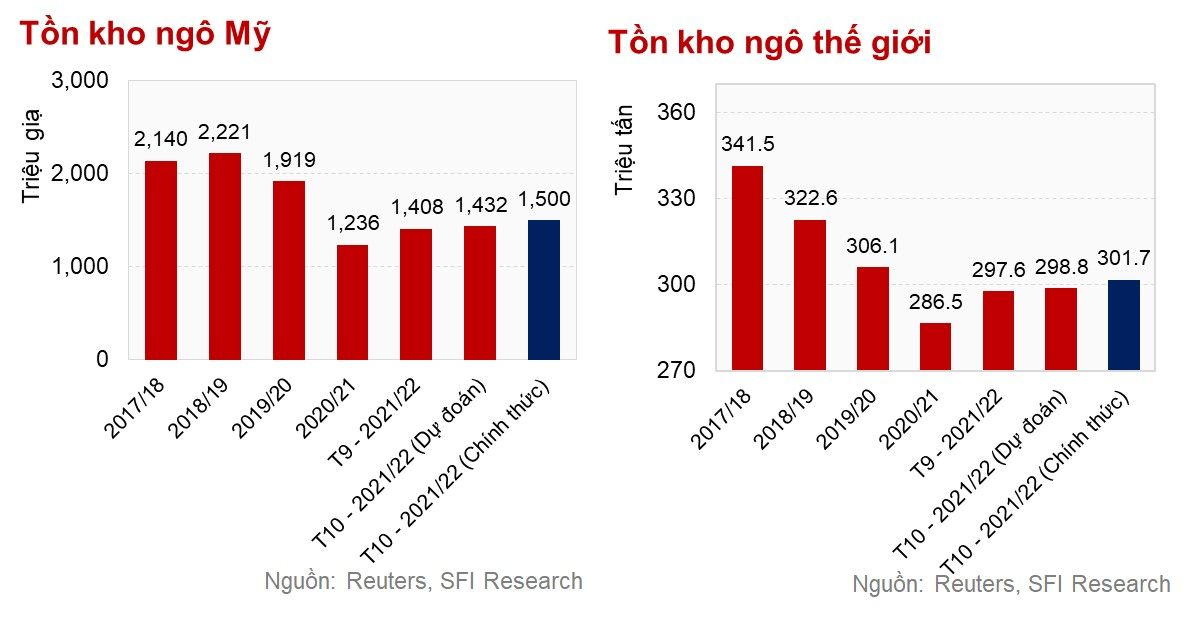

Nhập khẩu ngô Trung Quốc không có sự điều chỉnh ở mức 26 triệu tấn.

Giá nông sản chịu áp lực mạnh sau đậu tương là ngô. Tồn kho ngô vụ 2020/21 được điều chỉnh tăng lên 1.236 tỷ giạ từ mức 1.187 tỷ giạ, điều này phản ánh các số liệu trong báo cáo tồn kho ngũ cốc được công bố vào cuối tháng 9/2021. Tương tự, mức tồn kho chuyển tiếp cuối vụ tăng cao dẫn tới tăng tồn kho đầu vụ, cộng với điều chỉnh sản lượng tăng lên đã thúc đẩy tổng cung trong báo cáo tháng 10 cho vụ 2021/22 được điều chỉnh tăng. Sản lượng ethanol không có sự thay đổi vẫn giữ nguyên ở mức là 5.2 tỷ giạ so với tháng trước, tuy nhiên việc điều chỉnh giảm về sử dụng ngô dùng trong thức ăn chăn nuôi đã kéo tổng tiêu thụ nội địa giảm xuống mức 12.28 tỷ giạ so với mức ước tính trong tháng trước là 12.325 tỷ giạ. Trong khi đó, xuất khẩu được điều chỉnh tăng lên mức 2.5 tỷ giạ từ mức 2.475 tỷ giạ. Nguồn cung tăng trong khi tiêu thụ sụt giảm đã kéo mức tồn kho cuối kỳ 2021/22 được điều chỉnh tăng ở mức 1.5 tỷ giạ cao hơn so với dự đoán từ thị trường và trong báo cáo WASDE tháng 9.

Đối với vụ ngô thế giới, tồn kho cũng được cập nhật ở mức 301.7 triệu tấn, cao hơn so với các ước tính từ thị trường và cao hơn so với các số liệu trong báo cáo WASDE tháng 9. Hầu như sản lượng không có sự thay đổi đối với các quốc gia Nam Mỹ, Brazil vẫn được kỳ vọng sẽ có sự phục hồi mạnh về sản lượng trong vụ mới 2021/22 ở mức là 118 triệu tấn, vụ trước sản lượng ngô Brazil ước tính chỉ đạt 86 triệu tấn. Trong khi đó, tại Nga và Ukraine có sự cắt giảm sản lượng ước tính trong vụ 2021/22. Tại Nga sản lượng được cắt giảm ở mức 500,000 tấn và cắt giảm tại Ukraine là 1 triệu tấn. Việc cắt giảm sản lượng đã kéo theo xuất khẩu của Ukraine cũng giảm xuống 500,000 tấn còn 31.5 triệu tấn. Ukraine là quốc gia xuất khẩu ngô lớn thứ 5 trên thế giới.

Trung Quốc không có sự điều chỉnh về mức nhập khẩu ngô trong báo cáo này, điều này cũng khá bất ngờ đối với kỳ vọng từ thị trường. Trước khi báo cáo từ USDA được công bố, Văn phòng USDA tại Trung Quốc đã công bố các báo cáo về việc điều chỉnh nhập khẩu ngô trong vụ 2021/22 xuống còn 20 triệu tấn, tuy nhiên thì USDA đã giữ nguyên mức dự báo nhập khẩu ngô của Trung Quốc trong vụ hiện 2021/22 ở mức 26 triệu tấn. Như vậy, nhiều khả năng trong các báo cáo sắp tới sẽ có sự điều chỉnh từ USDA do tình hình tiêu thụ ngô tại Trung Quốc, đặc biệt là việc nhập khẩu ngô biến đổi gen dùng làm thức ăn chăn nuôi đang kém lạc quan và về mặt dài hạn cũng nhiều khả năng sẽ có sự sụt giảm khi chính phủ Trung Quốc đã cắt giảm mục tiêu sản lượng đàn lợn trong Kế hoạch 5 năm từ mức 40 – 43 triệu còn xuống còn 37 – 41 triệu con.

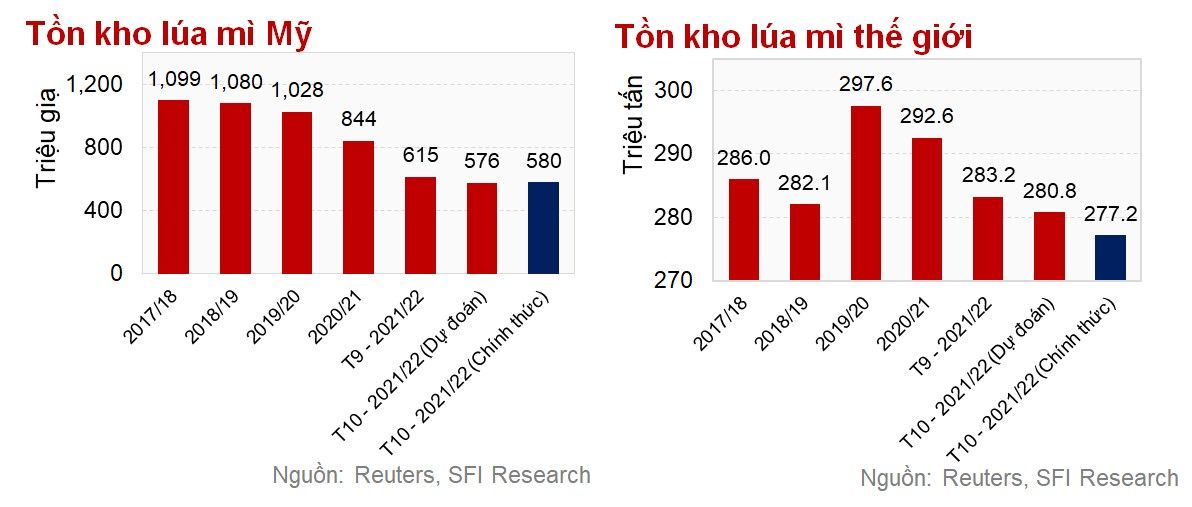

Mức tồn kho lúa mì Mỹ và thế giới giảm mạnh

Trái ngược với các dự báo về một vụ mùa bội thu của đậu tương và ngô trên toàn thế giới cũng như của Mỹ. Thì mức sản lượng lúa mì của Mỹ đã có sự suy giảm mạnh và điều này cũng đã được phản ánh trong báo cáo cập nhật về sản lượng lúa mì 2021 công bố vào ngày 30/09. Sản lượng lúa mì Mỹ giảm mạnh chủ yếu do sự sụt giảm của sản lượng lúa mì vụ xuân (chiếm đến 30% tổng sản lượng lúa mì Mỹ), trong một thời gian dài các báo cáo theo dõi hạn hán của Mỹ cho thấy có đến hơn 98% sản lượng lúa mì vụ xuân trải qua các điều kiện thời tiết khô hạn. Từ đó mức tồn kho vụ 2021/22 cũng kéo tụt so với vụ trước. Trong báo cáo WASDE công bố hôm tối thứ 3, tồn kho lúa mì Mỹ được dự kiến đạt 580 triệu giạ, cao hơn so với các ước tính từ thị trường nhưng lại thấp hơn so với các ước tính từ báo cáo WASDE tháng 9/2021.

Về tình hình lúa mì thế giới có thể thấy, sản lượng lúa mì suy giảm tại Mỹ và một số vùng xuất khẩu lớn nhất trên thế giới như Nga và Canada đã kéo tổng sản lượng thế giới được ước tính trong vụ 2021/22 ở mức 775.87 triệu tấn, thấp hơn đến 4.41 triệu tấn trong báo cáo vào tháng trước. Tiêu thụ nội địa thế giới cũng được hạ dự báo xuống còn 787.05 triệu tấn, thấp hơn so với các dự báo trong tháng trước 789.63 triệu tấn. Như vậy sản lượng lúa mì thế giới đang thấp hơn so với tiêu thụ thế giới, điều này đã hỗ trợ cho giá lúa mì tăng mạnh trong giai đoạn gần đây và dự kiến có thể tiếp tục hỗ trợ giá trong thời gian tới. Tồn kho lúa mì thế giới được công bố trong báo cáo WASDE tháng 10 đạt 277.2 triệu tấn, thấp hơn so với mức dự đoán từ thị trường và mức ước tính trong báo cáo tháng 9 là 283.2 triệu tấn.

Các số liệu trong báo cáo cho thấy một sự kỳ vọng lớn về vụ đậu tương và ngô toàn cầu sẽ tích cực hơn, trong khi đó đang có những ước tính bi quan đối với vụ lúa mì thế giới khi hầu như các vùng sản xuất chính trên thế giới đều chịu ảnh hưởng bất lợi của thời tiết. Chính vì vậy, giá đậu tương và ngô đã phải chịu các áp lực giảm giá mạnh, ngược lại giá lúa mì lại có được sự hỗ trợ tăng giá lớn.

ĐĂNG KÝ TƯ VẤN GIAO DỊCH PHÁI SINH HÀNG HÓA MIỄN PHÍ TỪ CHUYÊN GIA

CÔNG TY CỔ PHẦN SAIGON FUTURES

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP.HCM

- Văn phòng giao dịch: 41-43 Trần Cao Vân, Phường 6, Quận 3, TP.HCM

- Email: dvkh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Hotline: 0286 686 0068

THÔNG TIN LIÊN HỆ:

- Công Ty Cổ Phần Saigon Futures

- MST: 0315173341

- Hotline: 028.6686.0068

- Email: cskh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP. Hồ Chí Minh

- VPGD Hà Nội: Tầng 14, tòa nhà Cục tần số vô tuyến điện, 115 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- VPGD Sài Gòn: Tầng 1 tòa nhà Master Building, 41-43 Trần Cao Vân, Phường 6, Quận 3, TP. Hồ Chí Minh