[Bảng tin thị trường hàng hóa] Giá lúa mì hồi phục mạnh sau nhiều phiên giảm sâu

Nội dung chính

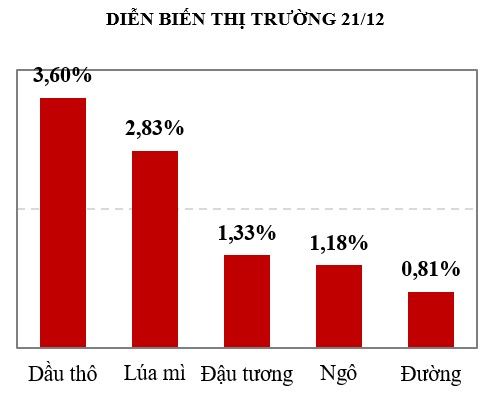

Diễn biến thị trường ngày 21/12/2021

Tin tức thị trường hàng hóa, thị trường hàng hóa trong phiên giao dịch ngày hôm qua được phủ trong sắc xanh với diễn biến tâm lý tích cực từ giới đầu tư. Nhóm nông sản chứng kiến sự gia tăng mạnh mẽ của giá lúa mì sau một thời gian dài chịu sự điều chỉnh sâu. Giá dầu thô tăng vọt trước ảnh hưởng từ các động thái liên quan đến căng thẳng chính trị giữa Nga và Ukrain. Trong khi đó, trước sự tăng tăng mạnh mẽ của giá dầu thô, giá các HĐTL đường cũng hồi phục trở lại.

Tin tức chung

Tình hình dịch bệnh Covid do biến chủng Omicron tiếp tục diễn biến hết sức phức tạp. Bang Texas ngày hôm nay đã xác nhận trường hợp đầu tiên ở Mỹ tử vong vì biến chủng này và Colombia cũng thông báo rằng những ca nhiễm Omicron đầu tiên đã xuất hiện ở đây. Trong khi đó, New Zealand sẽ dời lại lịch mở cửa biên giới do mối lo ngại về biến chủng Covid Omicron.

Theo thông tin từ Quỹ Tiền tệ Quốc tế IMF, Mỹ và Iceland là 2 quốc gia phát triển có tỉ lệ lạm phát cao nhất (4.3%). Nếu tính tất cả các quốc gia trên thế giới, Venezuela là nước có lạm phát cao nhất (2,700%), xếp sau đó là Sudan (194.6%) và Zimbabwe (92.5%)

Cũng theo thông tin từ IMF, nợ trên thế giới đạt năm 2020 tăng 28% so với năm 2019, đạt mức kỉ lục 226 tỷ tỷ $ (tức 2.56 lần GDP toàn cầu). Nợ công trên thế giới năm 2020 tăng mạnh do dịch Covid, chiếm khoảng 99% GDP toàn cầu.

Vào lúc 7 giờ tối nay theo giờ miền Trung (CT) của Mỹ sẽ diễn ra cuộc họp của các nghị sĩ Đảng Dân Chủ Mỹ nhằm thảo luận về dự luật Build Back Better sau khi cuộc thảo luận giữa tổng thống Biden và thượng nghị sĩ Manchin tối hôm qua diễn ra không mấy suôn sẻ.

Tổng thống Nga hôm thứ 3 cho biết sẽ không rút lui trong thế đối đầu với Mỹ về các vấn đề liên quan đến Ukraine và có thể sẽ có các phản ứng nếu phương tây còn giữ đường lối gây hấn của mình.

Hôm thứ 2 các quỹ hàng hóa đã mua ròng đậu tương (+3,500), khô đậu tương (+3,000), lúa mì CBOT (+1,000), nhưng lại bán ròng đối với HĐTL dầu đậu tương (-3,500) và ngô (-2,500).

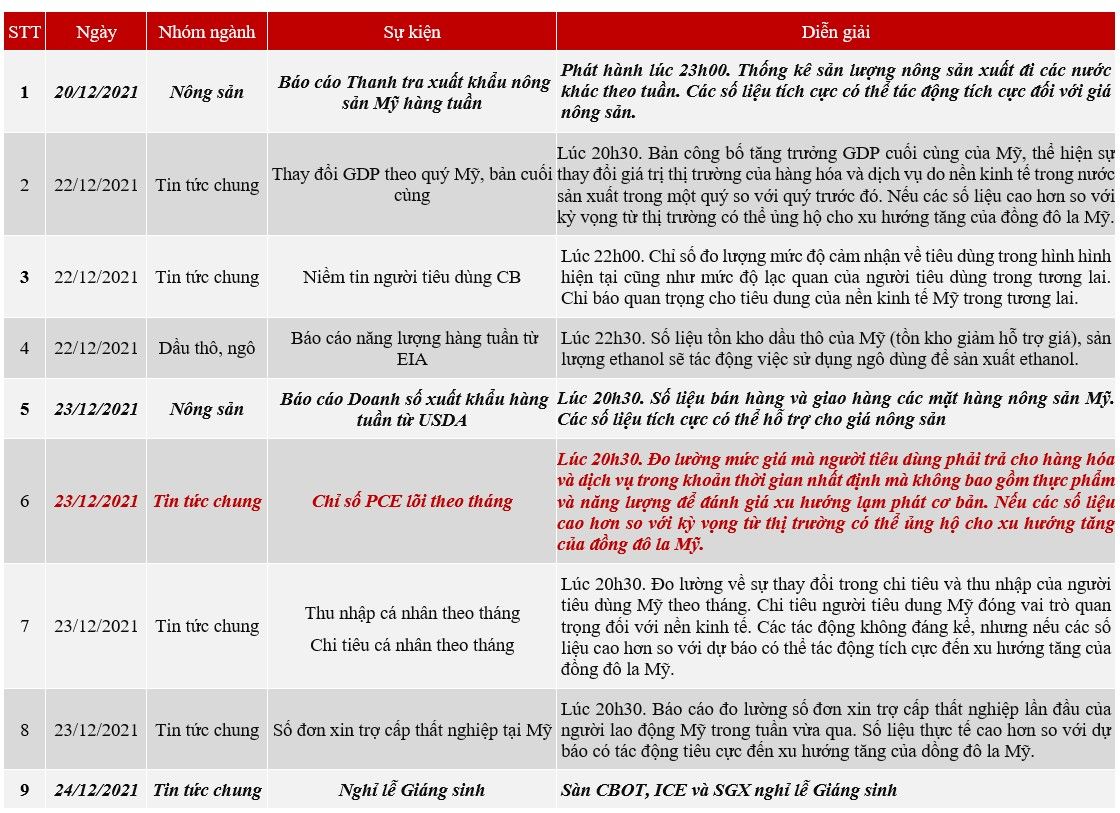

Lịch sự kiện

Chi tiết khuyến nghị theo từng hàng hóa

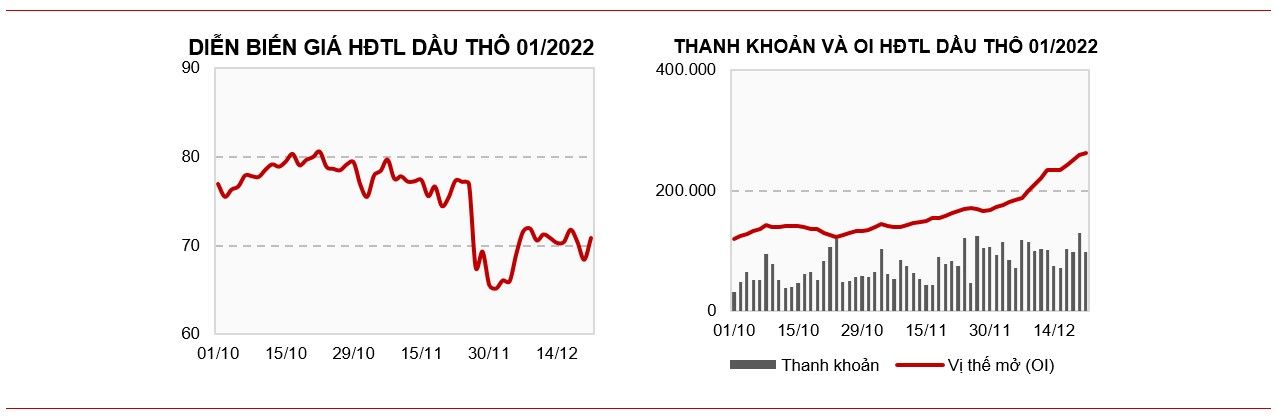

1. Nhóm năng lượng

Trong tuần này, Viện Dầu mỏ Hoa Kỳ (API) ước tính lượng dầu thô dự trữ rút ra là 3.670 triệu thùng. Con số trên cao hơn so với kỳ vọng từ các nhà phân tích kỳ vọng trong tuần là giảm nhẹ hơn 2.633 triệu thùng. Dự trữ dầu thô của Mỹ đã giảm khoảng 65 triệu thùng kể từ đầu năm.

Tồn kho xăng tăng 3.701 triệu thùng vào ngày 17 tháng 12 – sau mức tăng 426.000 thùng của tuần trước. Các kho dự trữ sản phẩm chưng cất giảm 849.000 thùng trong tuần so với 1.016 triệu thùng của tuần trước. Cushing tăng 1.272 triệu thùng trong tuần này.

Giá khí đốt tự nhiên tại châu Âu đạt mức kỷ lục sau các sự kiện liên quan đến một số chính trị gia phương Tây và các chuyên gia trong ngành cáo buộc Nga hạn chế cung cấp khí đốt sang châu Âu trong bối cảnh các căng thẳng chính trị về Ukraine cũng như sự chậm trễ trong việc cấp giấy chứng nhận về các đường ống dẫn khí “Dòng chảy Phương bắc 2”.

Đánh giá: Tích cực

2. Đường

Sau 2 năm khô hạn liên tiếp, nhờ vào việc thời tiết thuận lợi, sản lượng đường của Thái Lan mùa vụ năm nay được S&P Global dự báo sẽ tăng khoảng 13.6% lên mức 11 triệu tấn (cao hơn 1 triệu tấn so với dự đoán tháng 11 của USDA). Tuy nhiên, có khả năng đường Thái Lan sẽ gặp khó khăn về logistic do giá vận chuyển đường tinh luyện tăng cao.

Nhu cầu từ các nước châu Á như Indonesia với đường Thái cũng được kì vọng sẽ tăng do khan hiếm nguồn cung từ Brazil, đồng thời cũng nhờ vào lợi thế về địa lý của Thái Lan. Indonesia thông thường nhập khẩu khoảng 2 triệu tấn đường từ Thái Lan mỗi năm, tuy nhiên, từ tháng 1 tới tháng 10, nước này chỉ nhập khẩu khoảng 0.82 triệu tấn đường Thái.

Ngoài ra, dựa trên dữ liệu từ cơ quan quản lý đường của Phillippines (SRA), sản lượng đường trong tháng 12 đã đạt mức 461,486 tấn, thấp hơn so với cùng kỳ năm trước là 407,770. Trong khi đó nhu cầu đường thô tăng 6.04% lên mức 432,181 triệu tấn. Quốc gia này đã bắt đầu dùng đường cho thị trường nội địa chứ không xuất khẩu sang các quốc gia khác nữa, chẳng hạn như Mỹ.

Còn tại Ukraina thì sản lượng đường đã chạm mức 1.25 triệu tấn đến ngày 17/12 (tương đương với 11,000 tấn đường đã được chế biến trong giai đoạn từ 03/12 – 17/12). Cũng theo các báo cáo, có 8.87 triệu tấn củ cải đường đã được chế biến trong cùng giai đoạn được đề cập đến.

Đánh giá: Tích cực

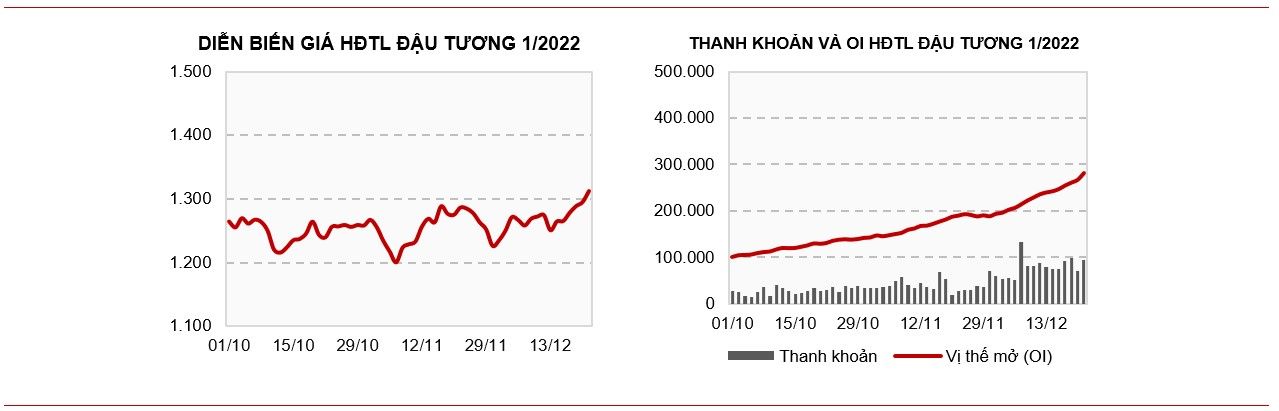

3. Đậu tương

Tính đến tuần kết thúc ngày 18/12, tổng nhập khẩu đậu tương châu Âu đạt 5.96 triệu tấn, giảm 15% so với cùng kỳ năm trước. Trong đó Đức là quốc gia có khối lượng nhập lớn nhất. Trong số 5.96 triệu tấn thì hoạt động nhập khẩu của EU, nguồn cung từ Brazil giảm xuống 56.7% (3.38 triệu tấn), trong khi đó nguồn cung từ Mỹ chiếm 28.3%, tăng lên mức 1.7 triệu tấn. Ngoài ra mức nhập khẩu khô đậu tương của EU cũng giảm 24% so với cùng kỳ năm trước xuống mức 6.63 triệu tấn. Các số liệu này không có tác động đáng kể đối với thị trường, tuy nhiên qua các số liệu có thể biết được xu hướng nhập khẩu khô đậu tương và đậu tương hiện tại từ EU là rất kém tích cực cho giá.

Các vấn đề khô hạn tại phía Nam Brazil tiếp tục thu hút được sự chú ý từ giới đầu tư. Hôm qua, Deral – Văn phòng Kinh tế Nông nghiệp Parana cho biết tỷ lệ đậu tương được đánh giá từ tốt đến tuyệt vời tại các khu vực trồng trọt chính chỉ ở mức 57%, giảm 71% so với tuần trước. Parana chiếm 16% tổng sản lượng đậu tương Brazil. Khô hạn còn tác động đến đậu tương các quốc gia Nam Mỹ khác như Paraguay và Argentina. Do đó, đây là yếu tố hỗ trợ cho diễn biến giá.

Theo thông tin từ Conab, việc gieo trồng đậu tương ở Brazil chỉ hoàn thành thêm được 0.6% so với tuần trước, đạt mức 97.2% (tính đến ngày 18/12). Việc gieo trồng chỉ hoàn thành 96.4% ở cùng thời điểm này năm ngoái.

Tương tự ngô, thời tiết khô hạn tại vùng Nam Mỹ cũng khiến cho các nhà phân tích hạ sản lượng dự kiến của vùng. Cụ thể sản lượng đậu tương dự kiến của Brazil giảm 2 triệu tấn xuống còn 142 triệu tấn, còn sản lượng dự kiến của Argentina giảm 1 triệu tấn xuống còn 49 triệu tấn.

Đánh giá: Tích cực

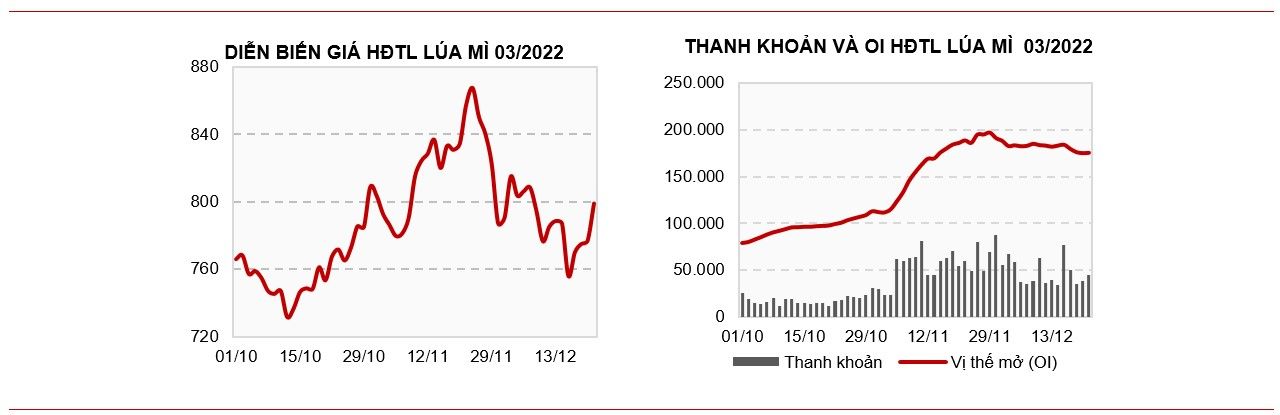

4. Lúa mì

Lượng lúa mì thu hoạch của bang Rio Grand do Sul của Brazil năm 2021 đạt mức kỉ lục 3.4 triệu tấn, tăng 61.8% so với năm ngoái và biến bang này thành bang thu hoạch lúa mì nhiều nhất tại Brazil, với Paraná đứng thứ hai. Tuy nhiên lượng thu hoạch của bang này lại thấp hơn mức dự đoán 3.6 triệu tấn của nhiều nhà đầu tư. Diện tích gieo trồng lúa mì của bang tăng 23.4% lên mức 1.2 triệu hecta, trong khi đó, năng suất tăng 30.7% lên mức 2.8 tấn/hecta. Trước đó, hồi đầu tháng, Conab đã dự báo sản lượng lúa mì của Brazil sẽ đạt mức kỉ lục 7.8 triệu tấn trong năm 2021, tăng 25.3% so với năm ngoái.

Mặt khác, thị trường lúa mì đang chịu nhiều áp lực trong ngắn hạn. Báo cáo bán hàng của Mỹ ngày hôm qua tiếp tục ghi nhận mức giao hàng giảm hơn 21% so với cùng kỳ năm trước. Bên cạnh đó, sản lượng lúa mì Nga được SovEcon điều chỉnh tăng nhẹ 0.1 triệu tấn lên mức 75.4 triệu tấn cho năm 2021, phản ánh vụ mùa tốt hơn tại Siberia. Trong khi đó tại quốc gia Biển Đen khác là Ukraine ghi nhận giá xuất khẩu lúa mì quốc gia này đang sụt giảm mặc dù các đợt vận chuyển lúa mì vẫn diễn ra. Tuy nhiên, thì giới đầu tư kỳ vọng nhu cầu từ lúa mì từ quốc gia này sẽ sớm tăng trở lại khi Nga cấu trúc lại công thức tính thuế, đặc biệt là nhu cầu từ khu vực Trung Đông.

Đánh giá: Tiêu cực

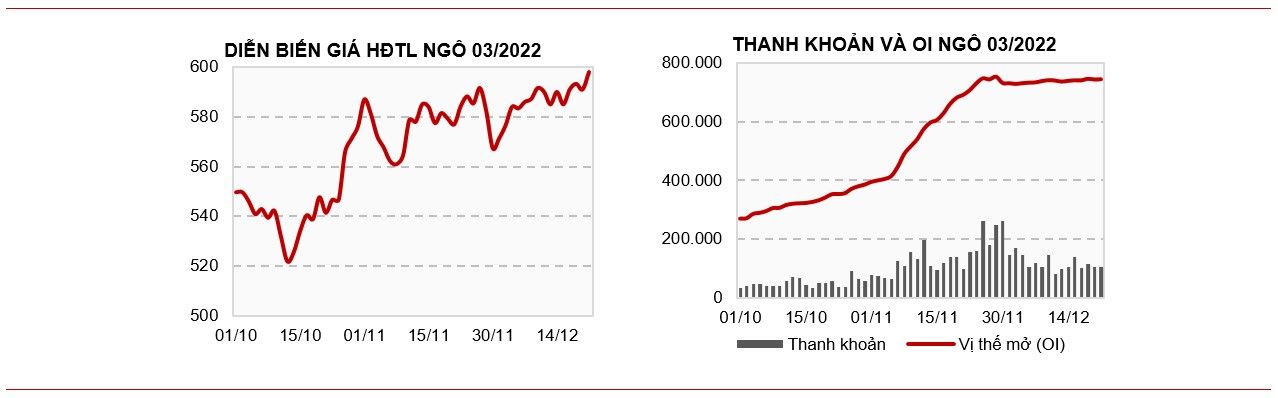

5. Ngô

Ukraine đang hướng tới sản lượng vượt mốc 40 triệu tấn so với ước tính của USDA. Theo bộ Nông nghiệp Ukraine, hiện tại sản lượng ngô của quốc gia này đã đạt 40 triệu tấn chỉ với 98% diện tích thu hoạch, tăng 32% so với vụ trước. Điều này sẽ thu hút sự chú ý đối với lực mua của Trung Quốc khi dự kiến quốc gia này vẫn sẽ là yếu tố chủ chốt trên thị trường.

Mặc dù Trung Quốc đang có nhiều đơn hàng hơn từ Ukraine, nhưng trong giai đoạn ngắn hạn 3 tuần gần nhất các đợt giao hàng ngô từ Mỹ sang Trung Quốc cũng diễn ra đều đặn với Trung Quốc là 1 trong 5 điểm đến hàng đầu của ngô Mỹ. Bên cạnh đó, Việt Nam – nhập khẩu ngô lớn nhất Đồng Nam Á cũng được kỳ vọng sẽ tăng các đơn hàng ngô Mỹ sau khi VN hạ mức thuế suất thuế ưu đãi thông thường (MFN) đối với ngô Mỹ. Thị trường kỳ vọng 2022 Việt Nam nhập khẩu 10.5 – 11 triệu tấn ngô.

Ngoài ra các yếu tố khác chủ chốt như khô hạn tác động đến khu vực trồng ngô tại Parana của Brazil giảm đánh giá cây trồng trong điều kiện tốt xuống 14% so với tuần trước cũng là yếu tố hỗ trợ cho giá.

Theo thông tin từ Conab, việc gieo trồng ngô vụ đầu tiên của mùa vụ 2021/22 ở Brazil đã hoàn thành 85.2%, tăng 4.4% so với tuần trước. Ở cùng thời điểm này năm ngoái, việc gieo trồng ngô tại quốc gia này chỉ hoàn thành được 83.3%.

Tình hình thời tiết khô hạn tại vùng Nam Mỹ đã khiến các nhà phân tích hạ mức dự báo sản lượng của vùng. Cụ thể, sản lượng ngô dự kiến của Brazil giảm 1 triệu tấn xuống còn 115 triệu tấn, trong khi sản lượng dự kiến của Argentina vẫn giữ nguyên ở mức 53 triệu tấn.

Đánh giá: Tích cực

ĐĂNG KÝ TƯ VẤN GIAO DỊCH PHÁI SINH HÀNG HÓA MIỄN PHÍ TỪ CHUYÊN GIA

————

CÔNG TY CỔ PHẦN SAIGON FUTURES

- Hotline: 0286 686 0068

- Email: cskh@saigonfutures.com

- Website: www.saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

THÔNG TIN LIÊN HỆ:

- Công Ty Cổ Phần Saigon Futures

- MST: 0315173341

- Hotline: 028.6686.0068

- Email: cskh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP. Hồ Chí Minh

- VPGD Hà Nội: Tầng 14, tòa nhà Cục tần số vô tuyến điện, 115 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- VPGD Sài Gòn: Tầng 1 tòa nhà Master Building, 41-43 Trần Cao Vân, Phường 6, Quận 3, TP. Hồ Chí Minh