[Bảng tin thị trường hàng hóa] Giá lúa mì tăng vọt kéo nhóm nông sản giao dịch tích cực

Nội dung chính

Diễn biến thị trường tuần qua

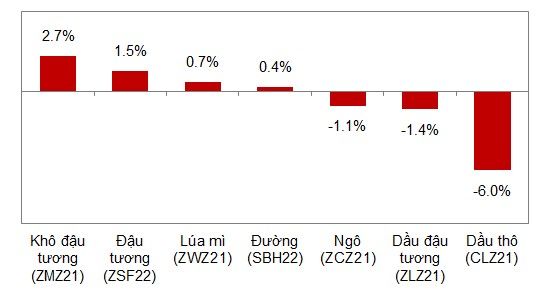

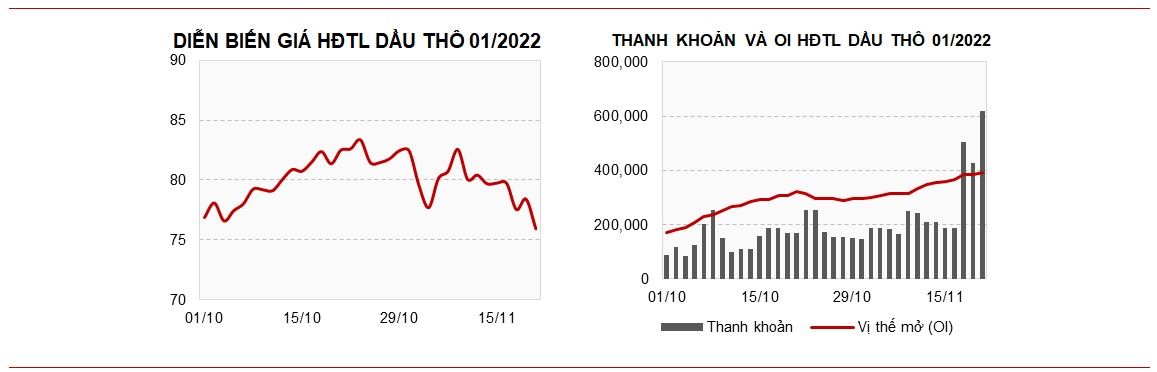

Tin tức thị trường hàng hóa, thị trường nông sản trên Sàn giao dịch Chicago (CBOT) giao dịch tích cực trong tuần vừa qua. Trong đó, giá đậu tương nhận được sự hỗ trợ lớn trong những phiên giao dịch đầu tuần nhờ vào các số liệu về sản lượng ép dầu tích cực tại Mỹ và Trung Quốc, đồng thời là sự hỗ trợ lớn từ phía Trung Quốc với các đơn hàng đậu tương lô lớn vụ 2021/22. Các HĐTL lúa mì trong tuần giao dịch không có xu hướng rõ ràng với áp lực từ nhiều thông tin trái chiều trên thị trường như sức ép từ việc đồng đô la Mỹ gia tăng và các số liệu nhập khẩu trong tháng 10 thấp so với tháng trước của Trung. Các HĐTL ngô giao dịch kém tích cực so với phần còn lại của nhóm nông sản với sức ép từ việc Trung Quốc giảm nhập khẩu ngô đáng kể trong tháng 10 bất chấp các số liệu sản xuất ethanol từ ngô của Mỹ đã hồi phục trở lại. Các HĐTL dầu thô giao dịch kém khởi sắc khi giới đầu tư lo lắng trước việc Tổng thống Mỹ Joe Biden sẽ sử dụng các công cụ bình ổn giá như giải phóng kho dự trữ dầu thô chiến lược (SPR).

Tin tức chung

Thủ tướng Lý Khắc Cường của Trung Quốc cho biết rằng nền kinh tế đang đối diện với một áp lực suy giảm mới. Do đó, Bắc Kinh sẽ có các biện pháp để có thể giảm áp lực tăng giá hàng hóa đối với các công ty vừa và nhỏ tại hạ nguồn, giữ ổn định đồng nhân dân tệ, đồng thời cũng có thể có các biện pháp nhằm giảm bớt gánh nặng về thuế và phí.

Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Legarde cho rằng “các điều kiện tăng lãi suất rất khó có thể được đáp ứng trong năm tới” và ECB sẽ không lao vào quá sớm thắt chặt chính sách tiền tệ. Bà dự đoán rằng lạm phát khiến đồng euro có khả năng tăng cao hơn nữa cho đến cuối năm 2021. Nguyên nhân gốc rễ của lạm phát vì giá năng lượng được thiết lập trên toàn cầu và các nút thắt nguồn cung không thể được khắc phục bằng chính sách tiền tệ của ECB.

Tuyến đường sắt Thái Bình Dương của Canada hôm thứ Sáu bị tắt nghẽn được dự đoán sẽ có thể khôi phục lại các dịch vụ tại British Columbia vào giữa tuần. Những cơn mưa kỷ lục diễn ra trong hai ngày đã làm gián đoạn các hoạt động tại cảng tấp nập nhất của Canada là Vancouver, ảnh hưởng đến vận chuyển hàng hóa, trong đó bao gồm vận chuyển lúa mì.

Lịch sự kiện

Chi tiết khuyến nghị theo từng hàng hóa

1. Nhóm năng lượng

OPEC+ cùng các đồng minh đạt mức tuân thủ cắt giảm sản lượng trong tháng 10 là 116%, tăng từ mức 115% trong tháng trước. Chỉ tính riêng khối OPEC mức tuân thủ cắt giảm sản lượng đạt 121% – mức cao nhất kể từ tháng 5 tăng từ mức 115% trong tháng 9. Mức trong đó mức tuân thủ các thành viên ngoài OPEC đạt 106% trong tháng 10, giảm từ mức 114% trong tháng 9.

Saudi Arabia giữ vị trí là nhà cung cấp dầu thô lớn nhất cho Trung Quốc trong tháng thứ 11 liên tiếp trong tháng 10 vừa qua, với khối lượng tăng 19.5% so với một năm trước. Dữ liệu từ Tổng cục Hải quan Trung Quốc cho thấy lượng dầu đến từ Saudi Arabia đạt 7.1 triệu tấn, hay 1.67 triệu thùng / ngày, cao hơn 19.5% so với 1.4 triệu thùng/ngày trong năm và so với 1.94 triệu thùng / ngày trong tháng 9. Trung Quốc đã không nhập khẩu dầu từ Iran hoặc Venezuela kể từ đầu năm 2021, khi các công ty dầu khí quốc gia đứng ngoài vì lo lắng về các lệnh trừng phạt của Mỹ.

Đánh giá: Tích cực

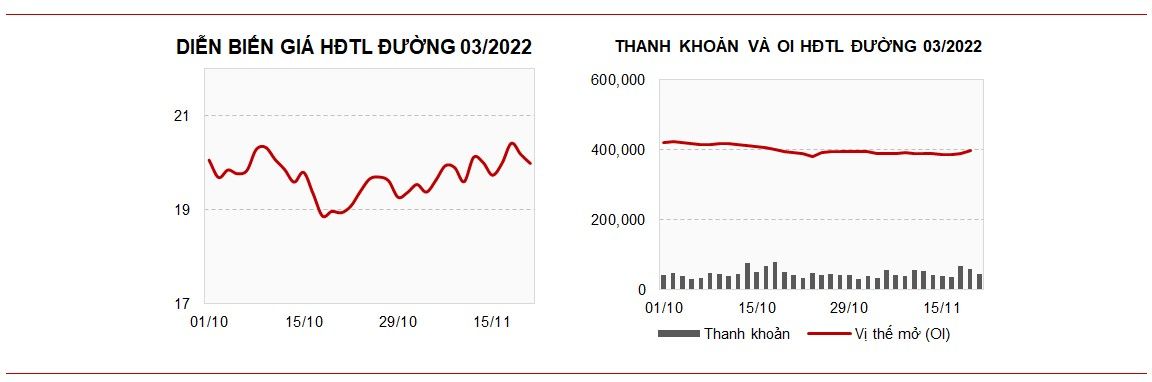

2. Đường

Trong báo cáo thị trường đường toàn cầu mới nhất: USDA dự báo sản lượng đường thế giới giảm nhẹ xuống mức 181.1 triệu tấn. USDA cũng tăng dự báo lượng đường nhập khẩu thế giới thêm 1.2 triệu tấn lên mức 55.2 triệu tấn. Trong đó, Trung Quốc, Ả Rập thống nhất (UAE) được nâng dự báo nhập khẩu, còn Anh và EU được ước tính giảm dự báo nhập khẩu.

USDA hạ ước tính xuất khẩu toàn thế giới 1.6 triệu tấn xuống còn 62.7 triệu tấn. Trong đó, Ấn Độ và Anh được nâng dự báo xuất khẩu trong khi Mexico và Thái Lan hạ ước tính xuất khẩu do tình trạng thiếu hụt container dẫn đến các hoạt động xuất khẩu trì trệ.

Tồn kho đường thế giới dự kiến tăng thêm 2.9 triệu tấn lên mức 48.8 triệu tấn. Trong đó, Thái Lan tăng 3.4 triệu tấn lên mức 8.8 triệu tấn do xuất khẩu trì trệ; Ấn Độ cắt giảm 1.2 triệu tấn xuống còn 14.2 triệu tấn do phần lớn đường được tập trung để xuất khẩu.

Đánh giá: Tiêu cực

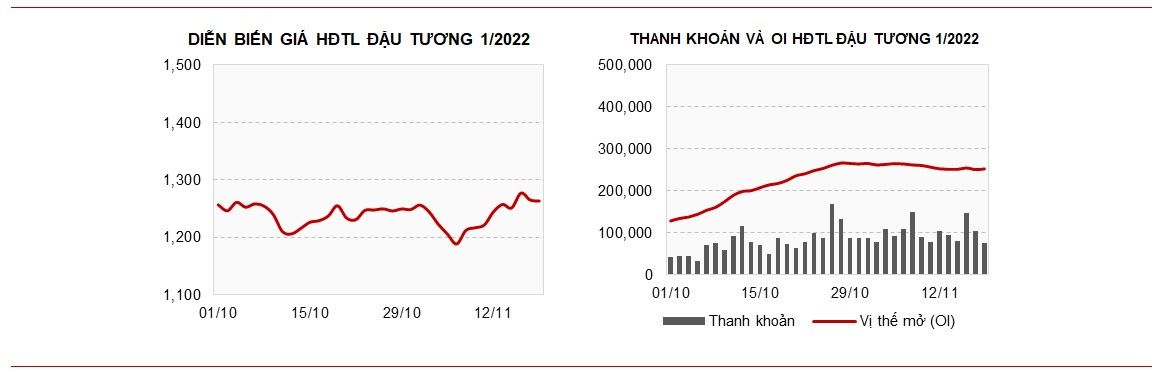

3. Đậu tương

Theo các phân tích nhận định, Mỹ sẽ phải đối mặt với những khó khăn nghiêm trọng trong việc đáp ứng chương trình xuất khẩu đậu tương 2021/22 do sự gián đoạn hậu cần do cơn bão Ida gây ra vào đầu năm tiếp thị và sự cạnh tranh gay gắt từ đậu Brazil dự kiến sẽ siết chặt khung thời gian xuất khẩu của nước này. Tổng xuất khẩu đậu tương của Mỹ sang Trung Quốc cho đợt giao hàng năm 2021/22 cho đến nay đã giảm 30.0% so với năm trước xuống còn 11.3 triệu tấn. Khối lượng nhập khẩu thấp hơn từ Mỹ chủ yếu được Trung Quốc bù đắp bằng việc mua đậu vụ cũ của Brazil. Do đó, nếu một vụ thu hoạch bội thu của Brazil được đưa vào thị trường sớm, lợi ích mua của Trung Quốc có thể sẽ chuyển từ Vùng Vịnh Mỹ sang Brazil. Điều này sẽ ảnh hưởng tiêu cực đến giá đậu tương nội địa ở Mỹ.

Đánh giá: Tích cực

4. Khô đậu tương

Theo SEA: xuất khẩu khô đậu tương của Ấn Độ trong tháng 10 đạt 14,538 tấn, tăng 5,821 tấn so với tháng trước nhưng giảm đến 120,290 tấn so với cùng kỳ năm trước (tương đương với mức giảm 88% so với cùng kỳ năm trước). Tính trong 7 tháng đầu năm tài chính (tháng 4 – 31 tháng 10), xuất khẩu khô đậu tương của quốc gia này đã giảm 60% so với cùng kỳ năm trước. Mức giá khô đậu tương tại Ấn Độ đã giảm đáng kể từ khi chính phủ nước này thông báo sẽ cho phép nhập khẩu khô đậu tương biến đổi gen với giá trị lên đến 1.2 triệu tấn vào ngày 24/08. Việc Ấn Độ giảm mạnh xuất khẩu nhìn chung có tác động hạn chế đối với thị trường thế giới. Ấn Độ hiện là quốc gia xuất khẩu khô đậu tương lớn thứ 5 trên thế giới chỉ sau khu vực Nam Mỹ và Bắc Mỹ.

Lo ngại về sự thiếu hụt lysine giúp gia tăng giá khô đậu tương và hỗ trợ đậu tương trong khi giảm giá dầu đậu tương khi mức chênh lệch giá nghiền (crush spread) được điều chỉnh. Thông thường, L-lysine được sử dụng thay thế cho khô đậu tương trong sản xuất thức ăn chăn nuôi để tiết giảm chi phí. Do đó, giá đậu tương tương lai tăng vọt trong tuần này, một phần do các dấu hiệu nhu cầu tăng từ Trung Quốc, đã phá vỡ xu hướng giảm đã có từ cuối mùa xuân. Dự kiến, tình trạng thiếu hụt L-lysine trên thị trường quốc tế sẽ còn kéo dài đến quý 1/2022.

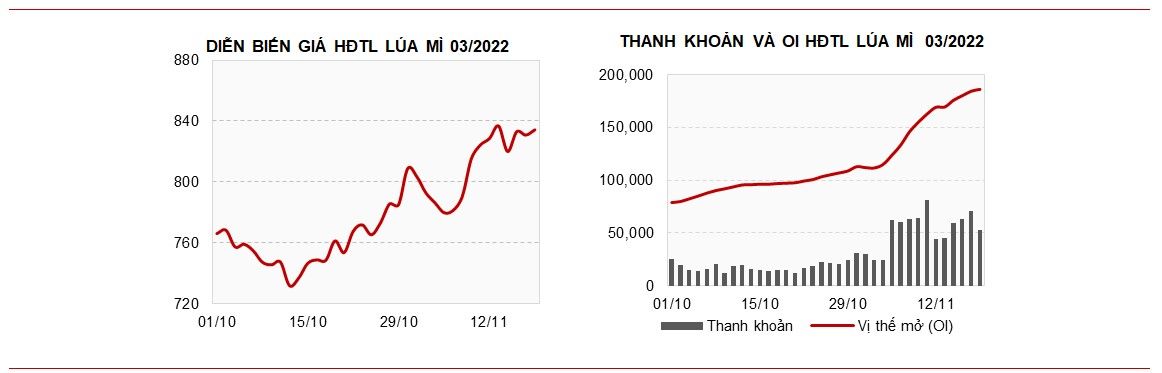

5. Lúa mì

Nga tiếp tục tăng thuế xuất khẩu lúa mì, mức thuế xuất khẩu lúa mì cho thời gian từ 24 – 30 tháng 11 sẽ tăng thếm 1.2 USD/tấn lên mức 78.3 USD/tấn, dựa trên chỉ số trung bình 7 ngày cơ sở được công bố bởi Sở giao dịch Moscow (MOEX). Trong khi đó Ukraine đã trồng được 94% diện tích gieo trồng lúa mì dự kiến cho vụ 2021/22, mặc dù thời tiết khô hạn đang tác động đến 1/3 vụ mùa nhưng Ukraine đang hướng tới một vụ thu hoạch bội thu và có thể trở thành một trong những quốc gia xuất khẩu hàng đầu trên thế giới. Còn tại Pháp, nơi có sản lượng lúa mì lớn nhất châu Âu, diện tích trồng lúa mì mềm đã đạt mức 93%, tỷ lệ cây trồng từ tốt đến tuyệt vời đạt 99%, tỷ lệ này được đánh giá là tăng ấn tượng so với tuần trước. Các tin tức đang kém tích cực cho giá lúa mì.

Hội đồng Ngũ cốc Quốc tế hôm thứ Năm tuần trước đã cắt giảm dự báo sản lượng lúa mì toàn cầu 2021/22, nhấn mạnh lo ngại về nguồn dự trữ ngày càng giảm. Mưa lớn ở Australia đã làm tăng thêm lo lắng về nguồn cung bằng cách đe dọa dự báo ban đầu về việc một vụ thu hoạch bội thu sẽ giúp bổ sung nguồn cung xuất khẩu. Điều này sẽ tiếp tục tạo áp lực hỗ trợ giá lúa mì trong thời gian tới.

Đánh giá: Tích cực

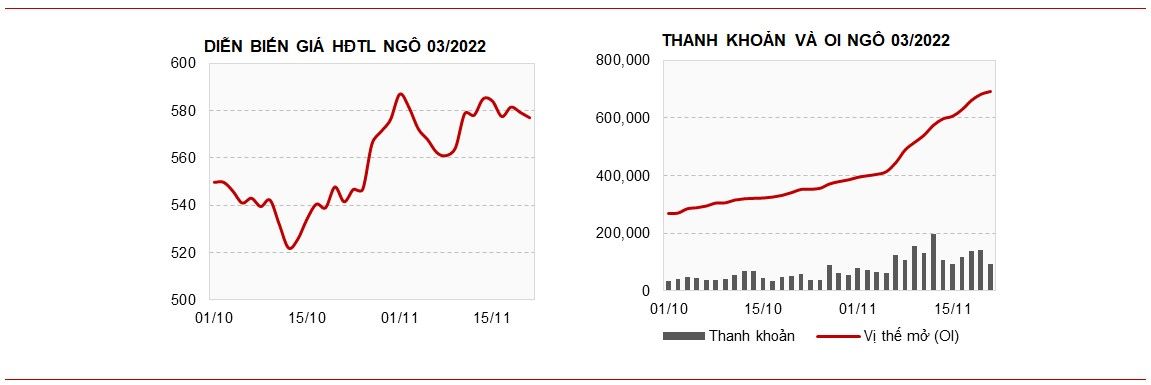

6. Ngô

Tính đến tuần kết thúc ngày 19/11, xuất khẩu ngũ cốc Ukraine đã giảm gần 1 triệu tấn, phần lớn do sụt giảm về xuất khẩu lúa mì và ngô. Xuất khẩu ngô hàng tuần xuống còn 461,000 tấn, tổng xuất khẩu từ đầu vụ ngày 01/07 đạt 3.9 triệu tấn. Xuất khẩu ngô trong vụ 2021/22 được USDA dự kiến đạt 31.5 triệu tấn, tăng 32% so với tuần trước đó.

Đánh giá: Tích cực

7. Đồng

Tồn kho hầu hết các kim loại cơ bản tại các kho của Sàn giao dịch kỳ hạn Thượng Hải (SHFE) đã giảm trong tuần trước. Tính đến thứ 6 tuần trước, tồn kho đồng tại đây giảm 3,119 tấn xuống còn 34,918 tấn đồng, mức giảm 8.2% so với tuần trước. Trong khi đó, tồn kho tại sàn giao dịch LME giảm 10,415 tấn xuống còn 89,875 tấn.

CÔNG TY CỔ PHẦN SAIGON FUTURES

- Hotline: 0286 686 0068

- Email: cskh@saigonfutures.com

- Website: www.saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

THÔNG TIN LIÊN HỆ:

- Công Ty Cổ Phần Saigon Futures

- MST: 0315173341

- Hotline: 028.6686.0068

- Email: cskh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP. Hồ Chí Minh

- VPGD Hà Nội: Tầng 14, tòa nhà Cục tần số vô tuyến điện, 115 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- VPGD Sài Gòn: Tầng 1 tòa nhà Master Building, 41-43 Trần Cao Vân, Phường 6, Quận 3, TP. Hồ Chí Minh