[Bảng tin thị trường hàng hóa] Giá đậu tương chịu áp lực bán sau chuỗi phiên tăng mạnh

Nội dung chính

Diễn biến thị trường tuần qua

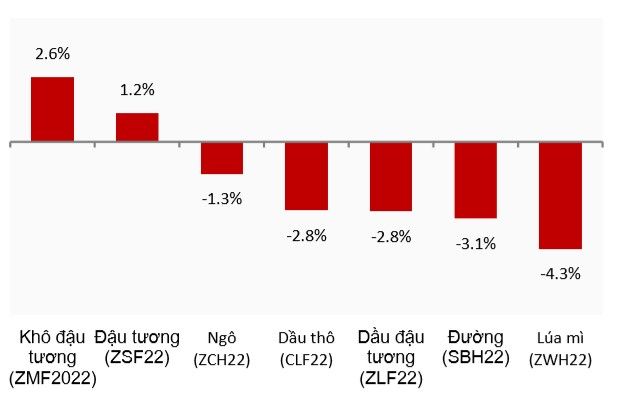

Tin tức thị trường hàng hóa, nhóm nông sản giao dịch trên Sàn giao dịch hàng hóa Chicago (CBOT) tương đối biến động trong tuần trước. Các mã hàng hóa chính như ngô, đậu tương đã có sự hồi phục mạnh mẽ trong ba phiên cuối tuần sau khi đã hấp thụ hết các tin tức tiêu cực liên quan đến sự xuất hiện của chủng Covid-19 mới là Omicron. Tuy nhiên, đối với giá ngô sự hồi phục vào các phiên cuối tuần vẫn không giúp cho mã hàng này lấy lại được sắc xanh. Trong khi đó, mã đậu tương đã lấy lại hết hoàn toàn những gì đã mất vào các phiên giao dịch đầu tuần với sự hỗ trợ mạnh từ lực mua của Trung Quốc. Các HĐTL lúa mì có chuyển động giá ngược hướng so với phần còn lại của nhóm nông sản khi doanh số bán hàng của Mỹ tương đối kém tích cực cũng như Úc dự kiến sẽ có một vụ mùa mà sản lượng có thể ở mức cao nhất mọi thời đại. Các HĐTL dầu thô lại chịu áp lực bán mạnh, thị trường khá thất vọng về các quyết định sản lượng của OPEC+. Giá dầu thô sụt giảm, sản lượng đường của Ấn Độ trong 2 tháng đầu vụ 2021/22 là yếu tố tác động lớn đến giá đường.

Tin tức chung

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) dự báo lạm phát toàn cầu gia tăng vào năm 2022, bao gồm dự đoán lạm phát hàng năm của Mỹ ở mức 4.4% và lạm phát khu vực đồng Euro ở mức 2.7%. Cả hai chỉ số đều cao hơn dự báo trong tháng 9 của OECD. OECD cho biết lạm phát là rủi ro chính đối với triển vọng phát triển kinh tế toàn cầu. Dự kiến GDP toàn cầu là 5.6% trong năm nay (giảm 0.1 điểm so với dự báo trước đó) và 4.5% trong năm tới (không đổi).

Fed đã bắt đầu điều chỉnh chương trình mua trái phiếu của mình. Lợi suất trái phiếu kỳ hạn 10 năm đã giảm phản ánh lo ngại rằng tăng trưởng có thể chậm lại và lạm phát có thể giảm trong thời gian tới. Fed đã quyết định vào đầu tháng 11 để bắt đầu cắt giảm, có nghĩa là giảm số lượng trái phiếu mà họ mua vào cuối tháng này với tốc độ 15 tỷ đô la mỗi tháng. Tuy nhiên, với việc xuất hiện một biến thể Covid mới và lạm phát cao hơn dự đoán, IMF cho rằng tốc độ này nên được đẩy nhanh. Dữ liệu công bố vào tháng 11 cho thấy chỉ số giá tiêu dùng của Mỹ đã tăng 6.2% trong tháng 10 so với một năm trước, chạm mức cao nhất trong 30 năm.

Bộ Lao động Mỹ công bố bảng lương phi nông nghiệp tháng 11:

– Thay đổi việc làm tăng 210,000 việc làm, thấp hơn so với kỳ vọng từ thị trường là 550,000 việc làm – mức thấp nhất trong vòng 9 tháng trở lại đây.

– Tỷ lệ thất nghiệp trong tháng 11 đạt 4.2% thấp hơn so với dự báo là 4.5% trong tháng trước tỷ lệ thất nghiệp là 4.6%.

– Thu nhập bình quân theo giờ tăng 0.3% so với tháng trước, thấp hơn so với dự đoán từ thị trường là 0.4% và thấp hơn so với mức của tháng trước là 0.4%.

Lịch sự kiện

Chi tiết khuyến nghị theo từng hàng hóa

1. Nhóm năng lượng

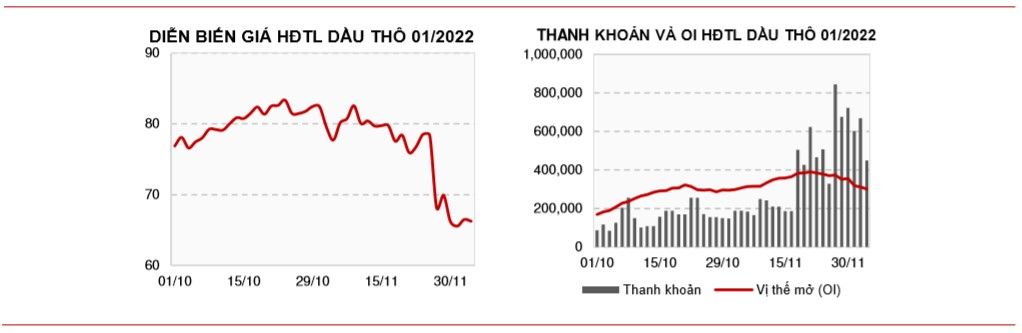

Trong cuộc họp định kỳ của OPEC và các đồng minh của họ vào tuần trước, nhóm này vẫn giữ vững chính sách tăng sản lượng hiện có mặc dù lo ngại việc giải phóng nguồn dự trữ dầu thô của Mỹ và biến thể coronavirus Omicron mới sẽ gây áp lực lên giá. Tổng thư ký Barkindo cho biết ước tính nhu cầu dầu vào thời điểm hiện tại là tăng trưởng 5.7 triệu thùng/ngày. Con số này sẽ tăng thêm 4.2 triệu thùng nữa vào năm 2022.

Nhà sản xuất nhà nước Saudi Aramco của Ả Rập Xê-út đã tăng giá cho tất cả các loại dầu thô sẽ được vận chuyển đến châu Á và đến Mỹ vào tháng Giêng. Công ty đã tăng loại Arab Light đối với khách hàng ở châu Á thêm 60 cent từ tháng 12 lên 3.30 USD/thùng so với mức chuẩn. Động thái này cho thấy rằng nhà xuất khẩu dầu thô lớn nhất thế giới vẫn nhận thấy nhu cầu mạnh mẽ ở hai thị trường chính của họ, bất chấp sự lan rộng của biến thể Omicron.

Thị trường khí tự nhiên hóa lỏng (LNG) ghi nhận sự sụt giảm của giá khí tự nhiên giao ngay, khi nhu cầu nhập khẩu từ Trung Quốc tương đối trầm lắng mặc dù mùa đông vẫn đang diễn ra, mặt khác việc nguồn cung khí đốt từ Nga sang Đức được duy trì ổn định cũng đã tạo thêm các áp lực cho giá. Tuy nhiên, mức giá đã không giảm sâu do hạn chế giao hàng tại Úc. Trung Quốc ngừng nhập khẩu do mức giá thế giới tương đối cao trong khi đó tồn kho vẫn còn đủ dùng. Mặt khác, các biện pháp khuyến khích tăng sản lượng than nhằm giải quyết tình trạng căng thẳng năng lượng cũng khiến nhu cầu khí LNG giảm sút.

Đánh giá: Tiêu cực

2. Đậu tương

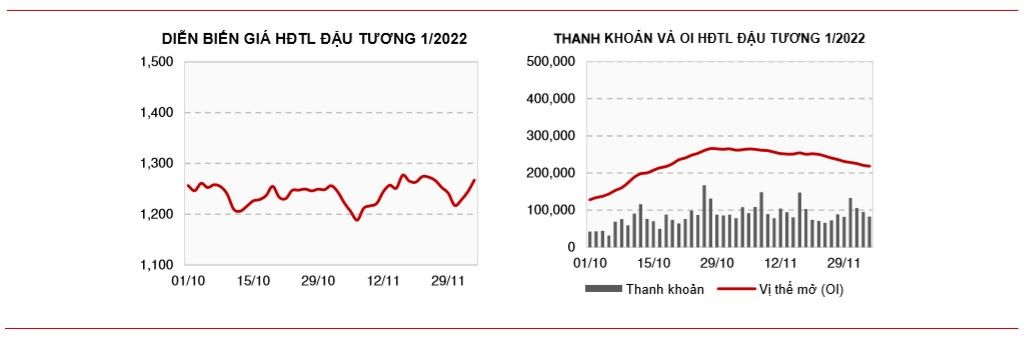

Hôm thứ sáu thị trường tiếp tục ghi nhận báo cáo bán hàng lô lớn từ USDA với khối lượng là 122,000 tấn đậu tương để giao cho các “điểm đến không xác định” trong năm tiếp thị 2021/22. Tiềm năng kinh doanh xuất khẩu có thể giúp hợp đồng tương lai kéo dài đà tăng trong tuần tới. Dự đoán từ thị trường cho thấy USDA có thể nâng mức tồn kho đậu tương cuối kỳ của Mỹ cho vụ 2021/22 lên thêm 352 triệu giạ so với ước tính trong tháng 11 là 340 triệu giạ.

Bên cạnh đó, thị trường ghi nhận báo cáo doanh số xuất khẩu của Mỹ trong tuần trước tương đối lạc quan. Hôm qua còn ghi nhận hai đơn hàng lô lớn từ Trung Quốc và một quốc gia giấu tên. Giá năng lượng hồi phục cũng tạo nên lực hỗ trợ đối với giá đậu tương. Tuy nhiên, giới phân tích đang nhận định rằng các đơn hàng đậu tương từ Mỹ sang Trung Quốc có thể suy giảm do Brazil đang trên đà có được một vụ đậu tương kỷ lục và thậm chí là thu hoạch sớm. Dữ liệu từ Refinitive cũng cho thấy chi phí vận chuyển đậu tương từ Brazil sang Trung Quốc cũng cạnh tranh hơn. Đây có thể là tin không tác động tốt đến giá đậu tương của Mỹ trong dài hạn.

Đánh giá: Tích cực

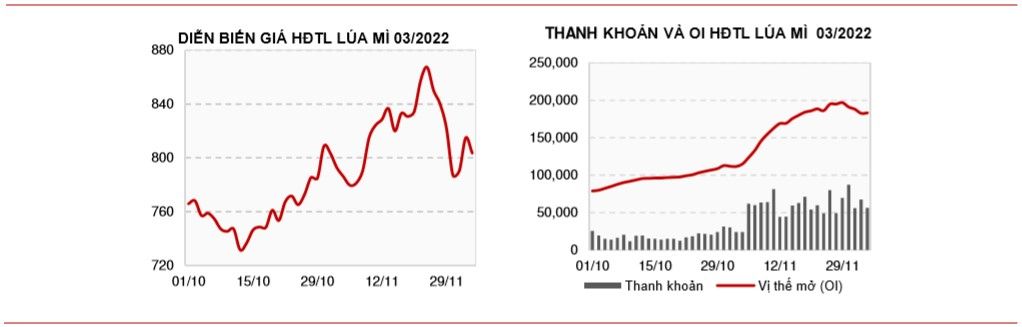

3. Lúa mì

Theo báo cáo hàng năm từ Cục Thống kê Canada (Stat Can), sản lượng cây trồng hàng năm ước tính của Canada sẽ giảm so với cùng kỳ năm trước do tình trạng thời tiết khô hạn. Dự kiến tổng sản lượng lúa mì sẽ giảm 38% so với mức năm 2020 xuống còn 21.65 triệu tấn.

Đối với Úc, báo cáo số liệu xuất khẩu lúa mì của Úc trong tháng 10 đạt mức cao nhất trong vòng 9 năm ở mức 1.48 triệu tấn, cao hơn so với các số liệu trong tháng 9 là 14%. Dự kiến trong tháng 12 sẽ còn một lượng lúa mì xuất khẩu ở mức 2.5 triệu tấn. Mức xuất khẩu lớn của Úc không có gì bất ngờ với một vụ mùa 2021/22 có sản lượng cao nhất mọi thời đại. Theo Theo Bộ Nông nghiệp và Tài Nguyên, Kinh Tế và Khoa học Úc (ABARES) sản lượng lúa mì Úc có thể đạt 34.4 triệu tấn. Các quốc gia nhập khẩu nhiều lúa mì của Úc nhất là Việt Nam (297,915 tấn), sau đó là Trung Quốc (255,652 tấn), Indonesia và Nhật Bản.

Thuế xuất khẩu lúa mì Nga tiếp tục leo thang trong tuần từ ngày 08/12 – 14/12. Mức thuế xuất khẩu lúa mì của quốc gia này sẽ tăng thêm 4.1 USD/tấn lên mức 84.9 USD/tấn. Điều này có thể làm giảm đi sự hấp dẫn của lúa mì Nga, các nhà thu mua trên thị trường thế giới có thể sẽ tìm đến các nguồn khác như lúa mì Mỹ, từ đó hỗ trợ giá CBOT.

Đánh giá: Tích cực

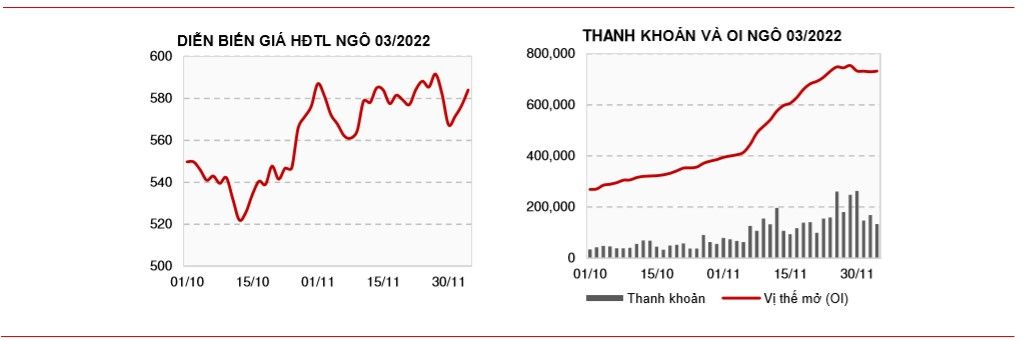

4. Ngô

Nhu cầu vững chắc gần đây từ các nhà sản xuất ethanol của Mỹ là một yếu tố tích cực cơ bản cho thị trường ngô, với biên lợi nhuận nghiền (Crush margin) ở mức cao nhất trong hơn bảy năm. Xuất khẩu ngô của Mỹ sụt giảm vẫn là mối lo ngại đối với những nhà đầu cơ trên thị trường.

Đánh giá: Tiêu cực

ĐĂNG KÝ TƯ VẤN GIAO DỊCH PHÁI SINH HÀNG HÓA MIỄN PHÍ TỪ CHUYÊN GIA

————

CÔNG TY CỔ PHẦN SAIGON FUTURES

- Hotline: 0286 686 0068

- Email: cskh@saigonfutures.com

- Website: www.saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

THÔNG TIN LIÊN HỆ:

- Công Ty Cổ Phần Saigon Futures

- MST: 0315173341

- Hotline: 028.6686.0068

- Email: cskh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP. Hồ Chí Minh

- VPGD Hà Nội: Tầng 14, tòa nhà Cục tần số vô tuyến điện, 115 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- VPGD Sài Gòn: Tầng 1 tòa nhà Master Building, 41-43 Trần Cao Vân, Phường 6, Quận 3, TP. Hồ Chí Minh