Giá dầu thô giữ đà tăng bất chấp tác động vĩ mô

Thị trường hàng hóa, giá dầu thô dự kiến sẽ tiếp tục ở trong xu hướng tăng, ngay cả khi có các biến động ngắn hạn do nguy cơ từ việc nâng lãi suất FED và các biến động khác từ thị trường vĩ mô. Sau năm 2021 với chủ trương thúc đẩy công nghệ tối giản carbon trong khai thác nhiên liệu và hạn chế sử dụng các nguồn năng lượng thải carbon lớn như khí gas và than đá, xu hướng năng lượng xanh hoá đang ngày càng gây tranh cãi giữa các nhà lập pháp, do để lại nhiều hậu quả nặng nề, điển hình là cuộc khủng hoảng năng lượng xảy ra ngay trong năm trước.

Việc nền kinh tế phục hồi nhanh chóng sau đại dịch đã tạo ra sự mất cân bằng trong cung-cầu của các loại năng lượng truyền thống, khi mà trước đó nhiều quốc gia đã thi hành các chính sách ưu tiên sử dụng năng lượng tái tạo trong năm 2020 và đầu năm 2021, góp phần thúc đẩy lạm phát tăng cao vào cuối năm. Câu hỏi được đặt ra ở đây là, tại sao việc cố gắng đẩy lùi việc phụ thuộc vào các loại năng lượng xanh lại dẫn đến hậu quả là giá dầu thô nói riêng và năng lượng nói chung, đặc biệt là xăng dầu ngày càng tăng cao?

Trên thực tế, khi muốn hướng đến chủ trương giảm thiểu carbon, chính phủ các quốc gia chỉ có thể gây áp lực về nguồn cung, do nhu cầu tiêu thụ thiếu sự co dãn. Dầu thô là mặt hàng thiết yếu cho việc đi lại và cũng đóng vai trò quan trọng trong ngành điện năng, do đó việc tăng giá dường như ít gây ảnh hưởng đến nhu cầu nói chung. Trong năm 2020 và 2021, các quốc gia sở hữu các khu vực chứa trữ lượng dầu lớn, hoặc có khả năng đầu tư gia tăng công suất như Mỹ, các quốc gia khu vực Biển Bắc đã đưa ra nhiều hạn chế trong gia tăng dự án và mức chi cho khai thác và tinh luyện dầu thô, điển hình là dự án mỏ dầu Cambo tại Biển Bắc đã bị gây áp lực bởi dư luận trong thời gian dài, khiến cho dự án bị đi đến quyết định bãi bỏ sau đó bởi tập đoàn dầu khí Shell và Sicca Point.

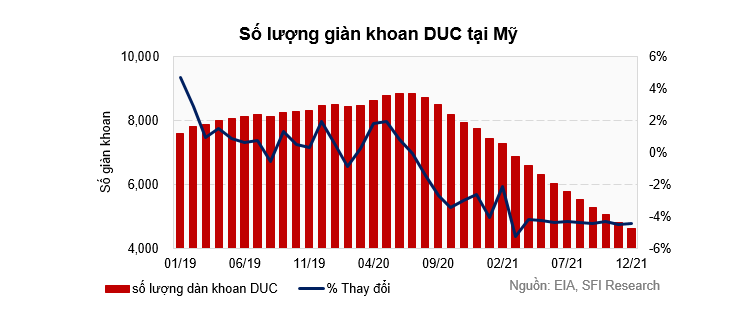

Việc hạn chế các mức đầu tư khai thác sẽ đóng vai trò quan trọng trong việc tác động đến sự gia tăng sản lượng trong trung-dài hạn, do tính chất của ngành khai khoáng là cần có mức chi tái đầu tư đều đặn. Có thể thấy, trong đầu năm 2021 ở Mỹ, tổng thống Biden đã đưa ra các hạn chế trong việc khai thác dầu trên biển lẫn đất liền, khiến cho các công ty sản xuất sau đó gặp nhiều khó khăn trong việc gia tăng nguồn cung. Tuy đã có sự thay đổi trong các hạn chế về khai thác, do thiếu hụt sản lượng dầu khí và gây áp lực lên lạm phát, tác động lên sản lượng dầu thô từ Mỹ vẫn mang tính dài hạn. Dựa trên thống kê số lượng giàn khoan DUCs (drilled but uncompleted wells), tương đương số giàn khoan dầu khí đã được sử dụng để khoan nhưng chưa có tuổi thọ quá lâu, công suất vẫn ổn định ngày càng giảm dần đi theo thời gian kể từ đầu năm 2021. Điều này khiến cho sản lượng dầu thô Mỹ gần như không thể có sự bứt phá, nếu chưa thu hút được mức đầu tư gia tăng lượng giàn khoan DUC hợp lý trong tương lai.

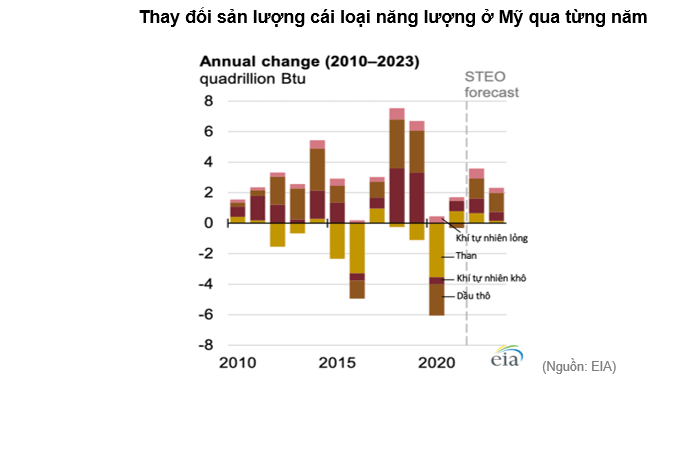

Theo số liệu thống kê từ EIA, sản lượng dầu thô Mỹ trong năm 2021 giảm 1% (tương đương khoảng 120,000 thùng/ngày) so với năm 2020. Ước tính cho rằng sản lượng năm 2022 sẽ tăng 6% so với năm 2021 (tương đương khoảng 690,000 thùng/ngày), nhờ vào mức biên lợi nhuận hoạt động cao hơn do giá dầu thô tăng. Tuy nhiên, trong năm 2020, sản lượng dầu thô của Mỹ đã giảm khoảng 945,000 thùng/ngày, cộng thêm mức giảm ở năm 2021 thì có thể thấy dù tăng sản lượng dầu thô trong năm 2022, Mỹ vẫn chưa đủ khả năng có mức nguồn cung quay về bằng mức trước Covid-19. Điều này còn chưa kể đến mức sản lượng thiệt hại từ nội chiến OPEC và Nga-Ukraina.

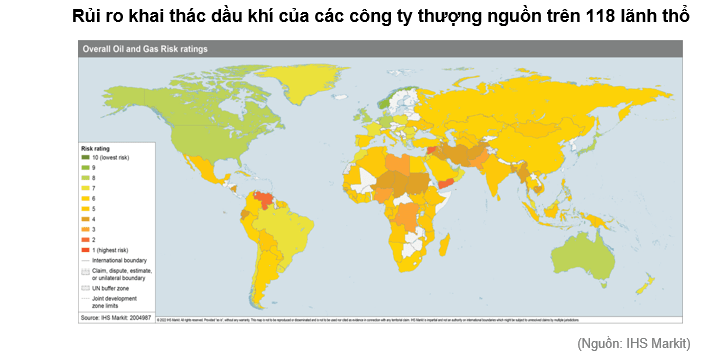

Không chỉ có Mỹ, xu hướng năng lượng xanh hoá đều tác động mạnh mẽ đến sản lượng của các công ty khai thác thượng nguồn trên toàn cầu. Theo thống kê từ IHS Markit, các công ty thượng nguồn về dầu thô ở các quốc gia khu vực Châu Âu còn chịu tác động rủi ro hơn trong việc tìm kiếm và khai thác các mỏ dầu thô và khí tự nhiên. Có nghĩa là, sự sụt giảm sản lượng dầu thô ở Mỹ, nhận định dựa trên sự sụt giảm từ số giàn khoan DUC, chỉ nói lên được một phần trong số sản lượng dầu thô sụt giảm trên toàn cầu. Từ báo cáo MOMR tháng 1 của OPEC, có thể thấy mức chênh lệch cung-cầu vẫn đang ở mức thiếu hụt khoảng hơn 6 triệu thùng/ngày.

Không chỉ có Mỹ, xu hướng năng lượng xanh hoá đều tác động mạnh mẽ đến sản lượng của các công ty khai thác thượng nguồn trên toàn cầu. Theo thống kê từ IHS Markit, các công ty thượng nguồn về dầu thô ở các quốc gia khu vực Châu Âu còn chịu tác động rủi ro hơn trong việc tìm kiếm và khai thác các mỏ dầu thô và khí tự nhiên. Có nghĩa là, sự sụt giảm sản lượng dầu thô ở Mỹ, nhận định dựa trên sự sụt giảm từ số giàn khoan DUC, chỉ nói lên được một phần trong số sản lượng dầu thô sụt giảm trên toàn cầu. Từ báo cáo MOMR tháng 1 của OPEC, có thể thấy mức chênh lệch cung-cầu vẫn đang ở mức thiếu hụt khoảng hơn 6 triệu thùng/ngày.

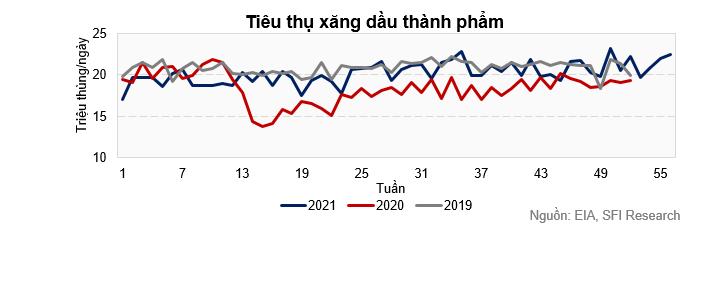

Đối với việc nguồn cung vẫn đang ngày càng bị thắt chặt, nhu cầu tiêu thụ dầu thô trên toàn cầu lại ngày càng tăng cao, nhờ vào nỗi lo ngại biến chủng Omicron đã được xoa dịu. Theo dữ liệu từ báo cáo xăng dầu hàng tuần từ EIA, tiêu thụ dầu thô tại Mỹ hiện nay đã quay trở lại mức trước dịch Covid-19, và có phần vượt hơn so với con số năm 2019. Dưới cương vị là quốc gia sản xuất và tiêu thụ dầu thô lớn nhất thế giới, điều này đóng vai trò hỗ trợ mạnh cho giá dầu thô trong trung đến dài hạn.

Tuy nhiên, lưu ý rằng, trong ngắn hạn, thị trường hoàn toàn có thể chịu rủi ro trước tác động từ các tin tức vĩ mô, nhất là việc tăng lãi suất của FED. Thị trường kỳ vọng FED sẽ tăng lãi suất vào tháng 3, và có thể nâng lãi suất đến 4 lần trong năm 2022 và 3 lần trong năm 2023, đi kèm theo là mức thu hẹp bảng cân đối kế toán mạnh tay để siết chặt thị trường. Dự kiến trong ngắn hạn, thị trường tài sản rủi ro, bao gồm thị trường hàng hoá giúp giá dầu thô kỳ hạn sẽ còn tiếp tục cực kỳ biến động cho đến kỳ họp tháng 3 của FED. Chỉ số Risk-Reward từ CNBC đo lường rủi ro trên xác suất biến động giá cổ phiếu dầu thô 10% đã tăng lên -14 so với mức -11 trong tháng trước, với xác suất giảm 10% trong 6 tháng tiếp theo là 52%.

ĐĂNG KÝ TƯ VẤN GIAO DỊCH PHÁI SINH HÀNG HÓA MIỄN PHÍ TỪ CHUYÊN GIA

THÔNG TIN LIÊN HỆ:

- Công Ty Cổ Phần Saigon Futures

- MST: 0315173341

- Hotline: 028.6686.0068

- Email: cskh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP. Hồ Chí Minh

- VPGD Hà Nội: Tầng 14, tòa nhà Cục tần số vô tuyến điện, 115 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- VPGD Sài Gòn: Tầng 1 tòa nhà Master Building, 41-43 Trần Cao Vân, Phường 6, Quận 3, TP. Hồ Chí Minh