Báo Cáo Wasde Tháng 11: Tồn Kho Đậu Tương Và Lúa Mì Thắt Chặt Hơn

Nội dung chính

Tin tức thị trường hàng hóa, trong ngày 10.11, Bộ Nông nghiệp Mỹ (USDA) công bố Báo cáo Cung – cầu mùa vụ thế giới (WASDE) tháng 11 với các số liệu chính thức khá bất ngờ, tạo nên một đợt biến động mạnh trong ngắn hạn đối với ba nông sản chính giao dịch trên Sàn giao dịch Chicago (CBOT). Các số liệu về tồn kho đậu tương cũng như lúa mì của cả thế giới và Mỹ thấp hơn so với các ước tính từ thị trường đã đồng thuận tạo lực đẩy giá tăng mạnh, đặc biệt là giá đậu tương kỳ hạn trên CBOT. Đối với ngô, về mặt lý thuyết các số liệu hầu như không đem đến lực hỗ trợ nào và thậm chí tạo các áp lực giảm giá. Tuy nhiên, với sự dẫn dắt của giá đậu tương và giá lúa mì, giá ngô cũng nhận được nhiều lực mua mạnh trên thị trường.

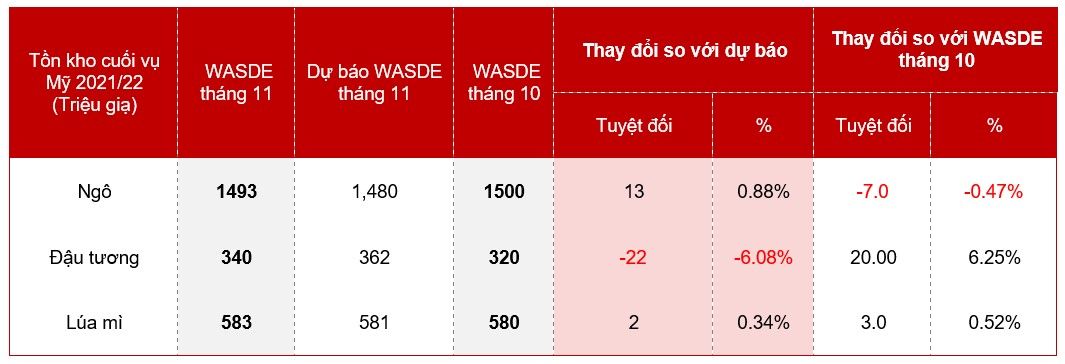

Tóm tắt các số liệu:

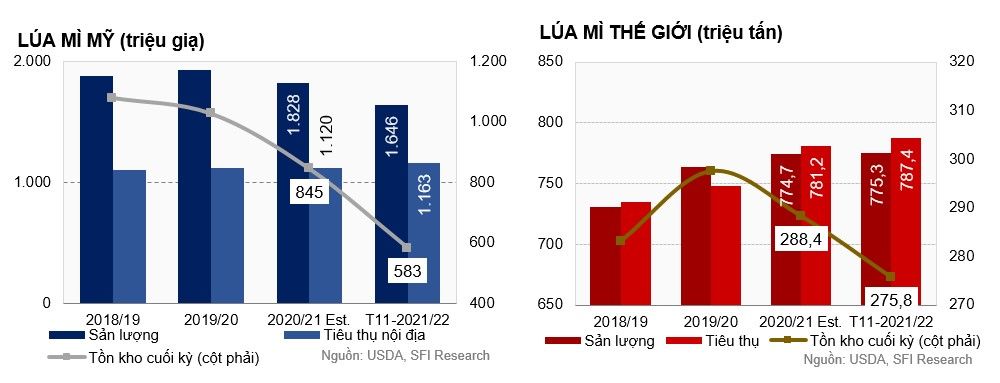

Tồn kho lúa mì thế giới tiếp tục thắt chặt, tồn kho lúa mì Mỹ ở mức thấp nhất kể từ vụ 2007/08.

Nhìn chung tổng quan các số liệu lúa mì Mỹ trong báo cáo WASDE tháng 11 có thể thấy triển vọng về nguồn cung nội địa lúa mì Mỹ được cắt giảm, tiêu thụ nội địa tăng nhẹ, xuất khẩu cũng được cắt giảm và cuối cùng là mức tồn kho được điều chỉnh tăng so với các ước tính trong báo cáo vào tháng 10.

Nguồn cung nội địa của Mỹ sụt giảm so với báo cáo trước, chủ yếu do Bộ Nông nghiệp Mỹ (USDA) đã cắt giảm mức nhập khẩu 10 triệu giạ xuống còn 115 triệu giạ. Trong khi đó, các triển vọng về sản lượng được giữ nguyên ở mức 1.65 tỷ giạ, diện tích gieo trồng và thu hoạch không có sự thay đổi so với tháng trước lần lượt là 46.7 triệu mẫu và 37.2 triệu mẫu.

Về phía tiêu thụ nội địa của Mỹ được điều chỉnh tăng 2 triệu giạ lên mức 1.163 tỷ giạ, với ước tính tăng 4 triệu giạ tiêu thụ hạt lúa mì nhưng lại giảm 2 triệu giạ trong tiêu thụ thực phẩm. Lượng lúa mì xuất khẩu trong vụ 2021/22 giảm xuống mức 860 triệu giạ từ mức 875 triệu giạ, đồng nghĩa với mức cắt giảm ước tính là 15 triệu giạ so với các số liệu trong báo cáo tháng 10.

Như vậy, tóm lại có thể thấy tổng nguồn cung lúa mì nội địa cắt giảm 10 triệu tấn, trong khi đó tổng nhu cầu nội địa giảm 13 triệu tấn. Do đó, mức tồn kho cuối kỳ vụ 2021/22 được điều chỉnh tăng thêm 3 triệu giạ lên mức 583 triệu giạ, tương đương với 15.97 triệu tấn. Mặc dù tồn kho lúa mì được điều chỉnh tăng lên nhưng đây vẫn là mức tồn kho thấp nhất kể từ vụ 2007/08.

Mở rộng ra hơn đối với triển vọng lúa mì toàn cầu thì nguồn cung vẫn đang rất eo hẹp. Trong khi đó mức tiêu thụ được điều chỉnh tăng nhẹ, giao dịch thương mại toàn cầu sôi động hơn và tồn kho cuối kỳ lúa mì thế giới do đó có phần sụt giảm so với các ước tính trong báo cáo trước.

Nguồn cung lúa mì toàn cầu được cắt giảm 1 triệu tấn xuống còn 1.063 tỷ tấn do cắt giảm các ước tính về sản lượng cũng như tồn kho đầu kỳ. Sản lượng lúa mì toàn cầu được điều chỉnh giảm 590,000 tấn xuống mức còn 775.28 triệu tấn. Chủ yếu do việc điều chỉnh sản lượng đáng kể tại Nga không thể bù đắp cho việc suy giảm sản lượng châu Âu, Anh và Mỹ.

Sản lượng lúa mì Nga – vốn là câu chuyện nhận được sự quan tâm lớn từ giới đầu tư kể từ báo cáo WASDE tháng 10, được ước tính tăng 2 triệu tấn (tương đương tăng 3%) so với báo cáo trước lên mức 74.5 triệu tấn (sản lượng lúa mì vụ đông đạt 51.5 triệu tấn và sản lượng lúa mì vụ xuân đạt 23 triệu tấn), việc điều chỉnh này hoàn toàn dựa trên các số liệu thu hoạch được Bộ Nông nghiệp Nga công bố hàng tuần. Mặc dù các số liệu từ Bộ Nông nghiệp Nga cho thấy diện tích thu hoạch có thấp hơn nhưng việc gia tăng năng suất cả vụ đông và vụ xuân đã thúc đẩy sản lượng tăng cao hơn. Theo báo cáo, tổng năng suất của lúa mì ước tính ở mức 2.7 tấn/héc-ta, điều chỉnh tăng 4% so với tháng trước, trong khi đó tổng diện tích thu hoạch ước tính đạt 27.6 triệu héc-ta, giảm 1% so với các ước tính trong tháng trước.

Sản lượng lúa mì tại châu Âu cũng được cắt giảm so với báo cáo trước 1 triệu tấn xuống mức 138.4 triệu tấn. Các nhà xuất khẩu lúa mì lớn khác như Argentina, Úc và Canada không có sự điều chỉnh so với tháng trước.

Tiêu thụ lúa mì được điều chỉnh tăng nhẹ 370,000 tấn lên mức 787.42 triệu tấn và xuất khẩu lúa mì toàn cầu được điều chỉnh tăng 3.5 triệu tấn lên mức kỷ lục là 203.16 triệu tấn, chủ yếu mức xuất khẩu cao hơn ở châu Âu, Nga và Ukraine. Nhập khẩu lúa mì toàn cầu cũng được nâng ước tính lên mức 201.05 triệu tấn từ mức 198.05 triệu tấn trong tháng trước.

Việc nguồn cung lúa mì toàn cầu sụt giảm, tiêu thụ tăng lên và các hoạt động thương mại toàn cầu vẫn diễn ra sôi nổi đã kéo mức ước tính tồn kho lúa mì toàn cầu giảm 1.38 triệu tấn so với báo cáo trước xuống còn 275.8 triệu tấn (tồn kho lúa mì của Trung Quốc vẫn ở mức cao nhất thế giới, chiếm gần 1/2 tồn kho lúa mì toàn cầu và hầu như không có sự thay đổi so với các ước tính trong tháng trước ở mức 141.02 triệu tấn)

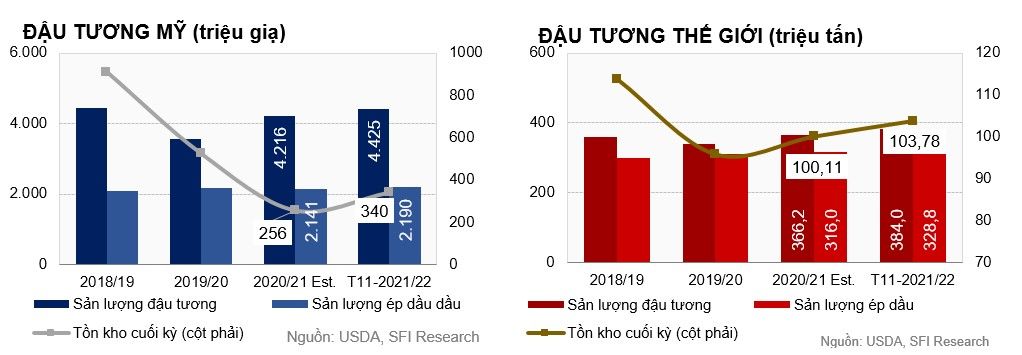

Tồn kho đậu tương cả Mỹ và thế giới đều thắt chặt hơn so với ước tính trong tháng 10

Các số liệu về đậu tương có phần kém tích cực nhất so với các ước tính từ thị trường cũng như so với các dự báo trong báo cáo WASDE tháng 10.

USDA đã giảm các ước tính đối với sản lượng đậu tương vụ 2021/22 của Mỹ xuống còn 4.425 tỷ giạ (tương đương với 120.43 triệu tấn), đồng nghĩa với mức cắt giảm là 23 triệu giạ so với các ước tính trong tháng trước và thậm chí thấp hơn so với các dự báo từ thị trường là 4.484 tỷ giạ. Việc sản lượng sụt giảm do USDA nhận thấy năng suất đậu tương tại các khu vực chủ chốt như Indiana, Iowa, Ohio, và Kansas đang có dấu hiệu kém tích cực làm kéo giảm mức năng suất chung đậu tương Mỹ xuống 51.2 giạ/mẫu so với mức 51.5 giạ/mẫu, trong khi đó diện tích thu hoạch không có sự thay đổi.

Về mặt tiêu thụ đậu tương nội địa, USDA cũng cắt giảm ước tính từ mức 4.399 tỷ giạ xuống còn 4.356 tỷ giạ trong vụ 2021/22, tức cắt giảm đến 43 tỷ giạ. Trong khi đó, xuất khẩu cũng đang không cho thấy triển vọng tích cực, phản ánh sự sụt giảm trong nhập khẩu đậu tương thế giới và các chuyến hàng có thể thấp hơn so với kỳ vọng trong suốt thời gian tháng 10.

Tồn kho cuối kỳ đậu tương 2021/22 của Mỹ được Bộ Nông nghiệp Mỹ (USDA) tăng ước tính ở mức 340 triệu giạ, cao hơn 20 triệu giạ so với các ước tính trong tháng trước là 320 triệu giạ. Tuy nhiên, mức tồn kho này thấp hơn so với kỳ vọng từ thị trường là 362 triệu giạ.

Về triển vọng đậu tương thế giới, USDA ước tính sản lượng đậu tương thế giới đạt 384 triệu tấn, thấp hơn so với các ước tính trong tháng trước là 1.1 triệu tấn. Sản lượng đậu tương sụt giảm ở Mỹ và Argentina đã lấn át đi mức gia tăng sản lượng đậu tương ở Ấn Độ. Trong khi đó, sản lượng đậu tương tại Brazil tiếp tục duy trì ở mức cao kỷ lục mọi thời đại là 144 triệu tấn cho vụ 2021/22. Do triển vọng về sản lượng kém tích cực nên xuất khẩu đậu tương của Mỹ và Argentina cũng được cắt giảm trong báo cáo tháng 11, trong khi đó mức xuất khẩu ước tính của Brazil được nâng lên 1 triệu tấn so với báo cáo trước. Nhà nhập khẩu đậu tương lớn nhất thế giới là Trung Quốc hạ dự báo nhập khẩu trong vụ 2021/22 xuống còn 100 triệu tấn từ 101 triệu tấn trong báo cáo trước. Tiêu thụ toàn cầu dự kiến ở mức 378.03 triệu tấn, cao hơn so với các ước tính trong tháng trước là 0.76 triệu tấn.

Tồn kho đậu tương thế giới vụ 2021/22 ước tính đạt 103.78 triệu tấn, thấp hơn 800,000 tấn so với báo cáo trong tháng trước và thấp hơn đến 1.7 triệu tấn so với các ước tính từ thị trường.

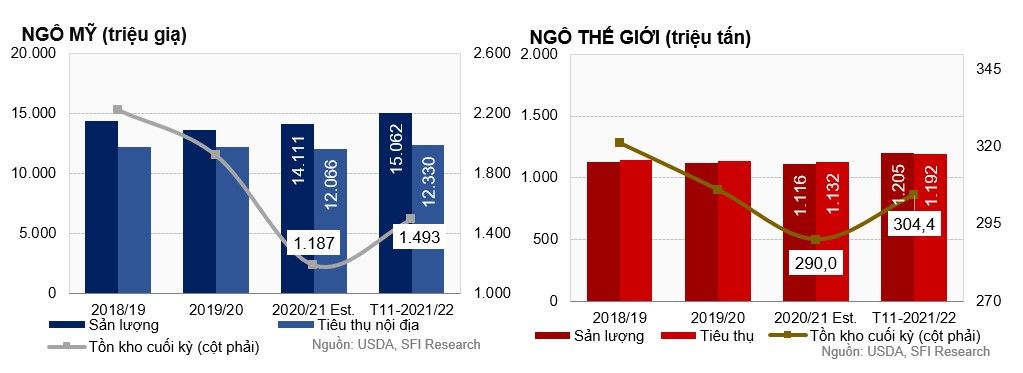

Giá ngô được thúc đẩy tăng cao bởi lực hỗ trợ của giá đậu tương và lúa mì bất chấp tồn kho tăng cao

Trái ngược với các triển vọng có phần kém tích cực đối với vụ đậu tương và lúa mì thế giới, triển vọng vụ ngô 2021/22 tại Mỹ và thế giới nhìn chung có phần tích cực hơn.

Đối với triển vọng vụ ngô Mỹ 2021/22, diện tích thu hoạch dự kiến không có sự thay đổi so với báo cáo trước nhưng năng suất đã được điều chỉnh tăng lên mức 177 giạ/mẫu, cao hơn so với các ước tính trong tháng trước là 176.5 giạ/mẫu. Điều này đã góp phần nâng ước tính sản lượng ngô của Mỹ lên mức 15.063 tỷ giạ, tăng 43 triệu giạ so với ước tính trong tháng trước. Mức ước tính trong báo cáo WASDE tháng 11 thậm chí cao hơn so với các ước tính từ thị trường là 15.050 tỷ giạ.

Về tiêu ngô nội địa Mỹ, mức thay đổi lớn nhất trong việc sử dụng ngô dùng sản xuất ethanol. Theo báo cáo từ USDA, triển vọng sử dụng ngô trong việc sản xuất ethanol tại Mỹ vụ 2021/22 ước tính đạt 5.250 tỷ giạ, cao hơn 50 tỷ giạ so với ước tính trong tháng 10. Bên cạnh đó, xuất khẩu ngô Mỹ dự kiến không có sự thay đổi so với tháng trước ở mức 2.5 tỷ giạ.

Về triển vọng ngô thế giới, USDA đã nâng dự kiến sản lượng ngô toàn cầu vụ 2021/22 trong báo cáo WASDE tháng 11. Sản lượng ngô thế giới được nâng lên mức 1.205 tỷ tấn từ mức 1.198 tỷ tấn, tương đương với mức tăng 6 triệu tấn. Các số liệu sản lượng được điều chỉnh tăng lên nhờ sự đóng góp mức sản lượng tăng lên từ các khu vực có sản lượng ngô hàng đầu thế giới như Argentina, châu Âu và nhiều nước khu vực châu Phi. Mức tăng từ các quốc gia này cao hơn và phù đắp hoàn toàn cho sự sụt giảm sản lượng tại Philippines. Cụ thể, sản lượng ngô vụ mới 2021/22 tại Khu vực Liên minh châu Âu được nâng ước tính thêm 1.55 triệu tấn lên mức 67.85 triệu tấn. Trong khi đó, sản lượng ngô tại Argentina được điều chỉnh kỳ vọng tăng lên mức 54.5 triệu tấn từ mức 53 triệu tấn. Về mặt tiêu thụ, tiêu thụ ngô trên thế giới cũng được điều chỉnh tăng từ mức 1.186 tấn lên mức 1.192 tỷ tấn, tương đương với mức tăng 6 tỷ tấn. Như vậy về mặt sản lượng gần như cân bằng với tiêu thụ thế giới. Do đó, nếu cộng thêm mức tồn kho đầu kỳ cũng được điều chỉnh tăng so với các ước tính trong báo cáo trước thì nguồn cung đã cao hơn so với tiêu thụ, dẫn đến mức tồn kho cuối vụ cũng được điều chỉnh tăng so vói các dự báo trong tháng 10.

Tồn kho ngô cuối kỳ thế giới 2021/22 dự kiến ở mức 304.42 triệu tấn, cao hơn 2.68 triệu tấn so với các số liệu ước tính trong tháng trước.

ĐĂNG KÝ TƯ VẤN GIAO DỊCH PHÁI SINH HÀNG HÓA MIỄN PHÍ TỪ CHUYÊN GIA

CÔNG TY CỔ PHẦN SAIGON FUTURES

- Hotline: 0286 686 0068

- Email: cskh@saigonfutures.com

- Website: www.saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

THÔNG TIN LIÊN HỆ:

- Công Ty Cổ Phần Saigon Futures

- MST: 0315173341

- Hotline: 028.6686.0068

- Email: cskh@saigonfutures.com

- Fanpage: Saigon Futures Inc.

- Youtube: Saigon Futures

- LinkedIn: Saigon Futures_Commodity Trading Firm

- Trụ sở chính: 506 Nguyễn Đình Chiểu, Phường 4, Quận 3, TP. Hồ Chí Minh

- VPGD Hà Nội: Tầng 14, tòa nhà Cục tần số vô tuyến điện, 115 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- VPGD Sài Gòn: Tầng 1 tòa nhà Master Building, 41-43 Trần Cao Vân, Phường 6, Quận 3, TP. Hồ Chí Minh